我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

任何政府援助项目的一个核心问题是,如何尽快帮助到需要帮助的人,同时确保那些接受帮助的人确实需要帮助?

研究表明,不需要文件的抵押贷款延期计划在很大程度上被房主所利用.

最近的12bet官方研究所 研究 在抵押贷款延期的背景下研究了这个问题.1 在新型冠状病毒肺炎。大流行的早期, 冠状病毒援助, 救援, 和《12bet官方》为大多数房主提供了长达一年的担保2 如果他们在没有文件要求的情况下证明自己有与新冠病毒相关的困难,就可以获得付款减免. 使用行政抵押服务和支票账户数据, 我们几乎没有发现与该项目有关的道德风险的证据.

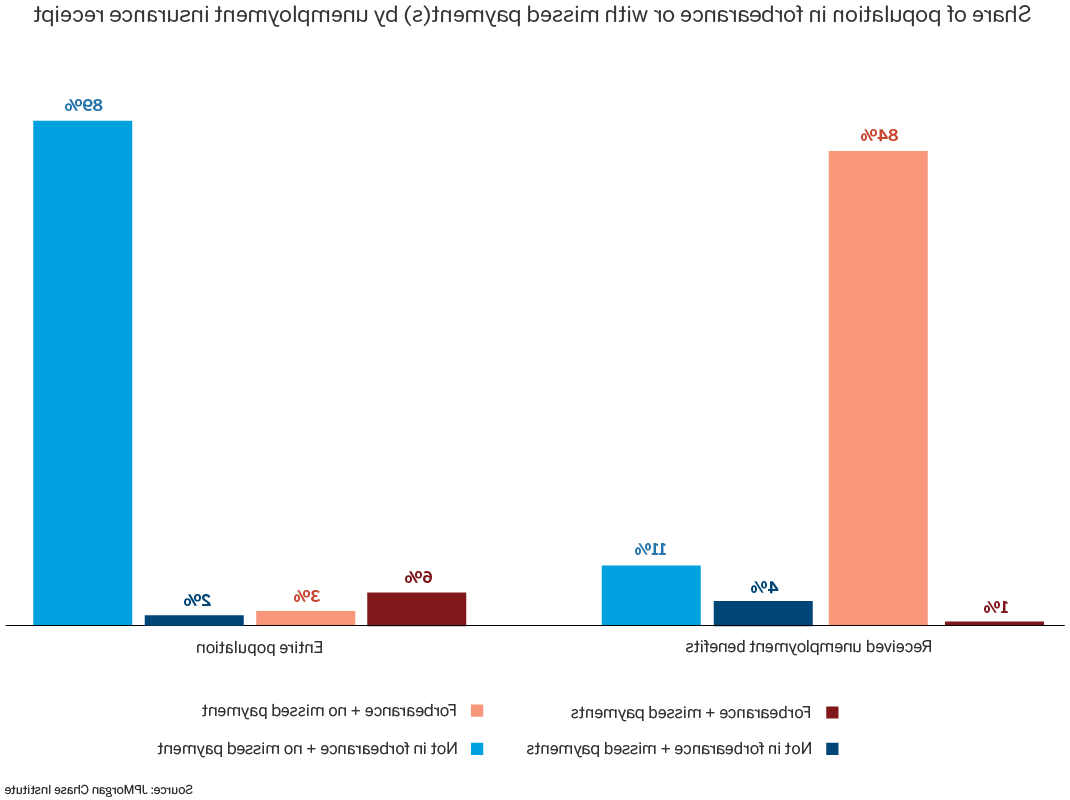

与其他房主相比,使用缓期还贷的借款人收入下降幅度更大,他们的收入变化与那些没有得到缓期还贷保护的违约者相似. 除了, 相对于非延期借款人,延期借款人更有可能失去劳动收入并领取失业救济金. 事实上, 我们观察到的那些领取直接存入失业保险的人, 84%的人处于缓期并继续支付抵押贷款,只有1%的人处于缓期但未支付抵押贷款. 换句话说, 几乎所有接受失业保险并签署了延期协议的人,在他们有能力的时候,都会继续支付抵押贷款.3 (图1)

图1:那些失去工作并领取失业保险的人绝大多数选择了忍耐,但没有使用它.

与此形成鲜明对比的是, 经济大衰退时期的项目有严格的文件要求,但接受度很低.

大萧条时期, 旨在帮助陷入困境的房主的项目要求提供大量文件. 此后的研究表明,这些要求阻碍了许多此类项目的成功. 重灾区基金(HHF)成立于2010年,旨在为失业或就业不足的房主提供抵押贷款援助. 截至2016年底,只有29.2万名房主受益于HHF. 住房负担得起的失业方案(UP)于2010年推出,旨在向无法支付抵押贷款的失业房主提供援助. 截至2016年底,只有46,485名房主参加了UP计划.4 类似的, 住房负担得起的修改计划(HAMP)等抵押贷款修改计划的使用率也很低. 从2009年3月到2010年6月,约有55%(近675人),由于房主无法提供必要的收入核实文件,因此取消了HAMP试验修改.5 到2015年4月, 100多万房主被拒绝修改HAMP,因为他们没有提供及时完成对其请求的评估所需的财务和/或困难核查文件.6 最后, 研究表明,在此期间,与再融资计划相关的类似要求(e.g., 住房可负担再融资计划(Home Affordable Refinance Program)将贷款比例限制在50%以下. 因此,这些再融资项目对止赎率的影响不大.7

12bet官方银行研究所的数据也显示,几乎没有证据表明房主出现了战略性违约

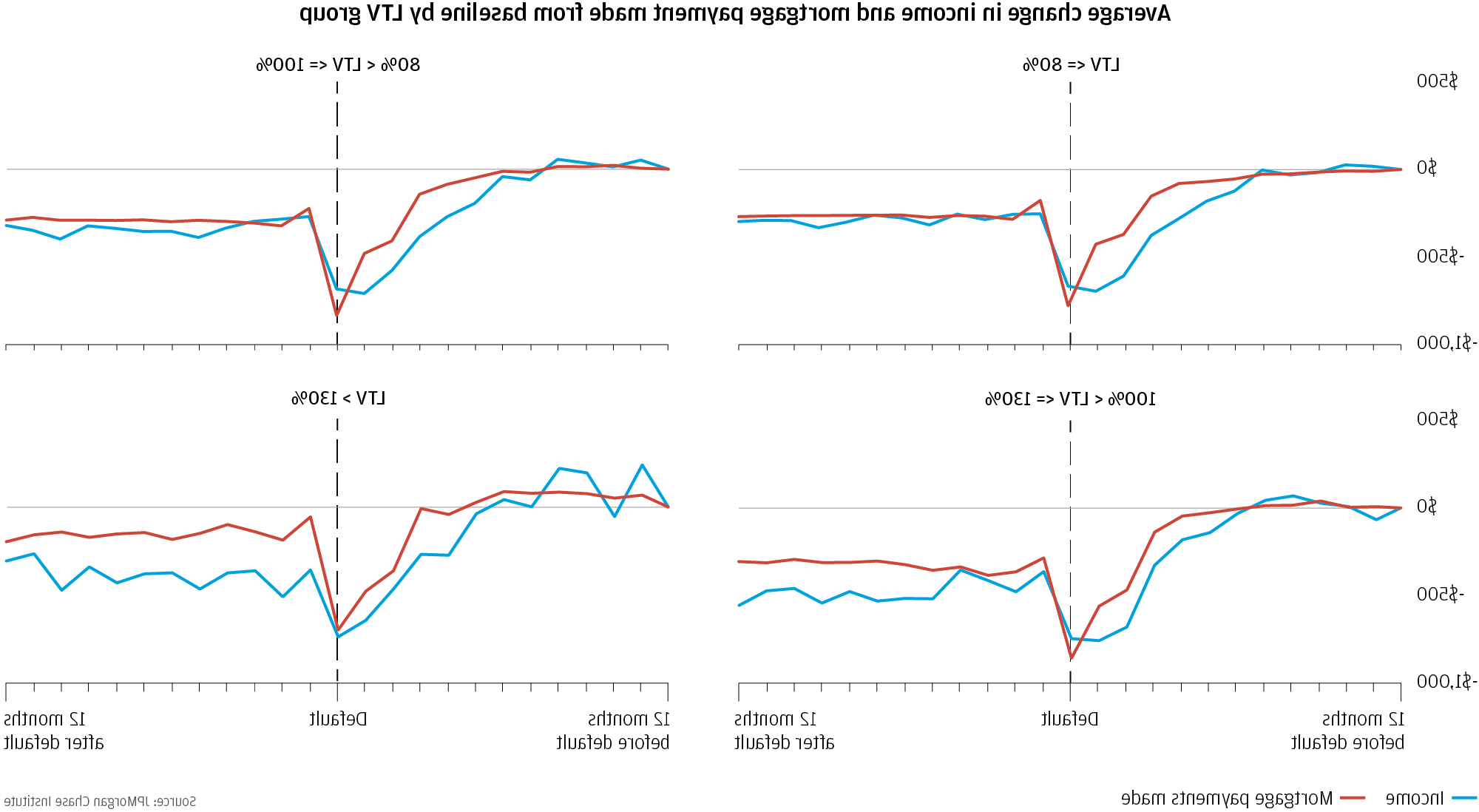

大萧条时期, 许多房主资不抵债,政策制定者担心战略违约——一旦抵押贷款超过房屋价值,房主就会逃避债务的风险. 有证据表明,总的来说,房主并没有这样做. 使用抵押服务和存款账户数据,JPMC研究所 研究 对于拖欠抵押贷款的借款人来说, 违约紧随负收入冲击而来,无论他们的房屋净值水平如何. 即使房主深陷水中,情况也是如此.8 (图2)此结果与上面描述的简单类型的策略默认不一致. 加农和诺埃尔(2020), 使用JPMC研究所的数据, 将资不抵债的借款人与没有战略违约动机的群体进行比较:房屋净值为正的借款人. 他们发现,只有3%的违约完全是由负资产引起的,而不良事件是97%的抵押贷款违约的必要条件.9 这表明房主认为他们的房子不仅仅是一种金融资产,而且优先考虑能够留在他们的房子里.

图2:违约对整个LTV分布的借款人产生负收入冲击, 为一个简单的战略违约模型提供了暗示性的证据,即深度资不抵债的借款人仅仅因为资不抵债而停止支付抵押贷款.

租房者援助计划从根本上不同于抵押贷款延期计划,但如果文件要求过于繁重,也可能会出现低使用率

该研究所 研究 与抵押贷款持有者相比, 在大流行之前,租房者的财务基础较弱,在大流行期间经历了更大的失业和劳动收入下降. 此外, 尽管失业保险和经济福利检查的慷慨扩大增加了许多租房者的总收入, 超过五分之一的人的总收入下降了10%以上. 最后, 租房者的储蓄水平要低得多,尽管政府实施了刺激计划,但他们的相对地位在大流行期间没有明显改善,因为到年底,他们比抵押贷款持有人消耗了更多的刺激产生的额外储蓄. 重要的是, 这些结果可能代表了租房者的“最佳情况”,因为研究所的数据采集的是收入偏高的租房者样本. 一项包括更多低收入租房者的分析可能会显示租房者的财务状况更糟,尤其是那些银行存款不足或已经在为住房支付而挣扎的人.10 这些结果表明,租房者需要某种形式的租房援助.

而租赁援助计划已经在一些特定的地方存在, 大流行期间的主要租赁援助形式于2020年12月通过了《12bet官方》, 为州和地方政府建立了250亿美元的联邦紧急租赁援助计划. 为了申请这个项目, 租房者被要求填写表格并上传证明失业或收入损失的文件, 无家可归或住房不稳定的风险, 收入不超过地区收入中位数(AMI)的80%.11 如此广泛的要求可能, 类似于大衰退时期的住房援助计划, 导致许多租房者无法获得援助,因为他们无法证明自己的需要.g., 他们需要协助填写申请表, 他们的收入很难记录下来, 等.). 值得承认的是,租金援助从根本上不同于抵押贷款减免:租金援助向租房者提供资金转移, 而忍耐是债务义务的延期. 另外, 当涉及到住房支付时,租房者可能会表现出与房主不同的行为. 也就是说, 关于道德风险、抵押贷款忍耐和大衰退时期住房计划的研究仍然具有指导意义. 像这样, 政策制定者可能会考虑重新审视在租房援助项目中是否找到了可获得性和防止欺诈之间的适当平衡.