我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

2021年3月11日,拜登总统签署《12bet官网》(ARPA),使之成为法律. 该刺激法案旨在为在新型冠状病毒肺炎。大流行期间继续在经济上挣扎的家庭和工人提供直接救济. ARPA包括了额外一轮经济影响支付(EIP)的条款。, 国家和地方财政回收基金, 业主及租金援助基金, 以及帮助小企业和失业工人的项目 1. ARPA的一个显著组成部分是扩大现有的儿童税收抵免(CTC)计划. 除此之外, 这项扩大措施将自动向绝大多数有17岁以下儿童的家庭发放现金补助. 它在结构上是新颖的,在规模上也是前所未有的——其设计者将其描述为“有史以来最大的儿童税收抵免和对大多数工薪家庭的历史性救济”。 2. 相应的, 该项目为政策制定者提供了一个独特的机会,让他们了解未来的政策(如CTC)可能会有多有效.

其他研究试图衡量CTC扩张对家庭财务的影响, 特别是经济扩张对家庭消费的影响. Studies leveraging data from the Census Bureau’s Household Pulse Survey show that recipients report using these advanced payments to pay for bills and other living expenses and establish differences in spending patterns by 收入 and race (Pilkauskas and Cooney 2021; Karpman et al. 2021; Pilkauskas et al. 2022). 然而, 这些研究无法量化家庭提前支付的CTC支付的金额——这是政策制定者关心的一个关键问题,即如何平衡增加有孩子的家庭福利的目标,以及对扩大CTC的潜在不利通胀或劳动力市场影响的担忧. 3

本报告试图通过使用交易级数据来估计这些加速支付对家庭支出的影响,从而填补这一空白. 我们研究了一系列的消费类别, 包括耐用品支出, 服务, 债务支付. 我们还分析了支出反应是否因家庭类型而异——对于流动性较低的家庭,变化是否更为明显, 或者不同种族的家庭. 鉴于这个项目史无前例的性质, 对信贷对家庭财务影响的持续评估对于了解该计划的成功和规划未来类似计划至关重要 4.

高级儿童税收抵免

ARPA对儿童税收抵免进行了几项具体的更新. 信贷金额从2美元增加,000 to $3,6岁以下儿童600美元,3美元,000 for other eligible children; eligibility was expanded to include 17 year-olds; the credit became fully refundable; and 50 percent of the credit was scheduled for automatic disbursal via monthly payments between July and December 2021. 家庭自动登记在提前CTC支付中,国税局为那些在提交2021年纳税申报表时希望获得全额税收抵免的家庭提供了一个选择退出提前CTC支付的渠道 5. 收入不超过150美元的已婚夫妇,000 (or $112,500 for single parents) were eligible for the full credit; married couples with 收入 under $400,000 (or $200,000(单亲父母),至少有资格获得2美元,000的反恐委员会, 每个孩子每月预付166美元 6.

提前支付的CTC款项大大增加了接受这些款项的家庭的收入,特别是低收入家庭. 在我们样本中的接收者中, 收入低于73美元的家庭每月收入中位数为300美元,000 in annual take-home 收入 (the lowest three 收入 quartiles; refer to the appendix for 收入 quartile details), 而收入超过该阈值的家庭则每月$500(图1). 这种差异是由于不同收入群体的家庭组成不同造成的. 只有38%收入最低的CTC受助人有一个以上的受抚养子女, 相比之下,收入最高的接受者中有61%(中间四分之一为46%和53%), 分别) 7. 尽管收到, 平均, 较大的每月款额, 对于收入最高的家庭,总体收入影响最小, 他们的月收入只增加了4%. 相比之下, 提前支付CTC意味着最低收入家庭(年实得收入低于31美元的家庭)的月收入增加了10%,000). 因此,虽然低收入家庭通常收到的支付金额较低(由于每个家庭的孩子较少), 这个金额对月收入的影响更大,因此可能会更敏锐地感受到.

图1:对于收入最低的受助人来说,提前支付CTC使月收入提高了10%.

了解提前缴纳消费税对家庭消费的影响, 我们首先比较CTC接收家庭和非CTC接收家庭的消费行为. 隔离CTC支付本身的影响, 我们控制了家庭消费水平的差异, 以及两个群体在一段时间内共同的消费水平趋势(详见附录)。. 在消除这些趋势之后, 我们假设非接受者的消费行为类似于接受者在没有收到CTC付款的情况下的消费行为.

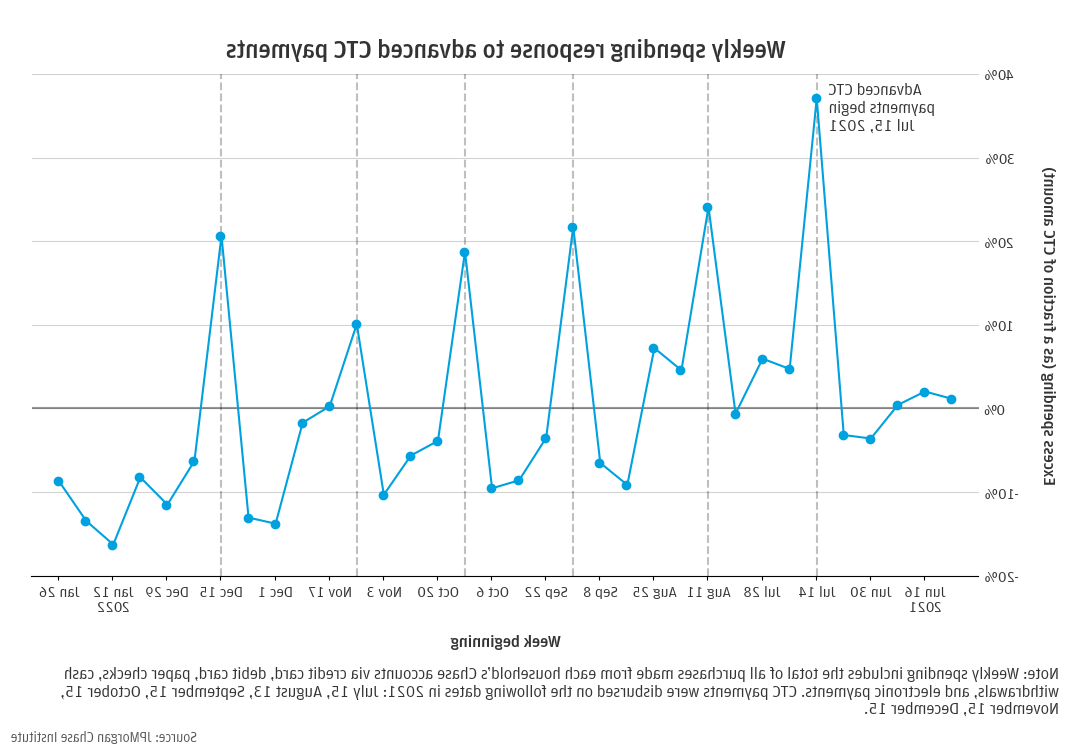

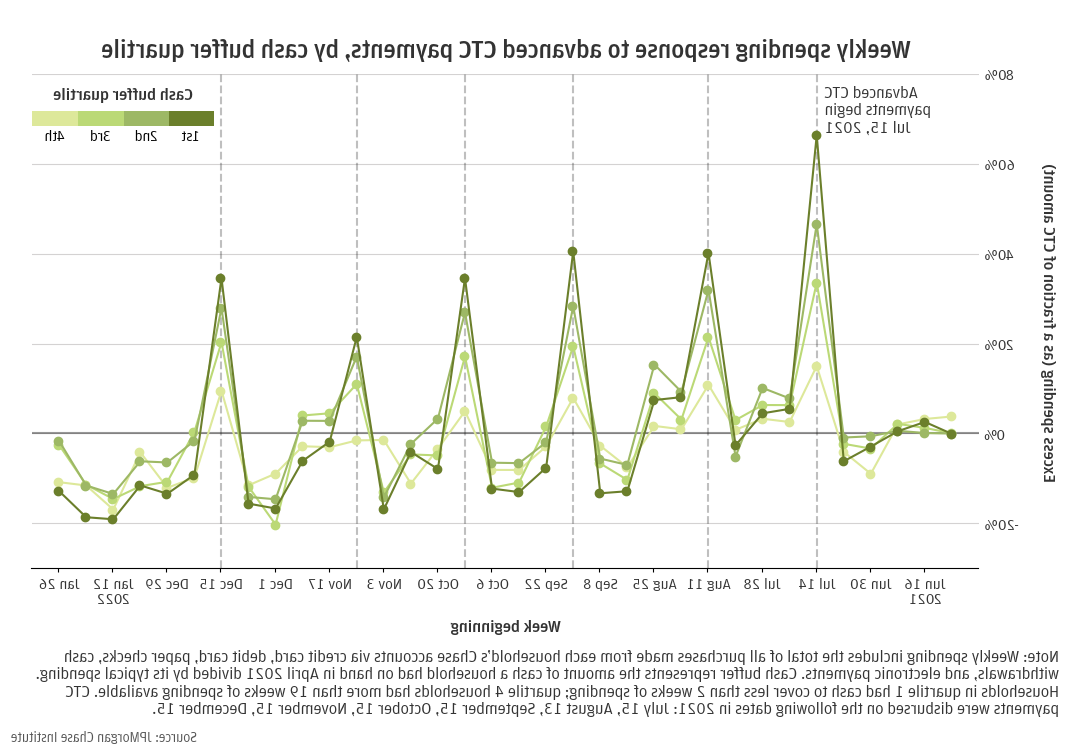

图2显示了相对于非接受者,CTC接受者的总支出是如何每周变化的. 这可以被认为是CTC接受者相对于非接受者的“超额”支出,并以家庭CTC支付的一小部分来衡量:如果一个家庭收到200美元的CTC支付,然后比其他情况下多花100美元, 它在图2中的超额支出为0.5. 我们这里的支出衡量标准是每个家庭通过借记卡账户支付的所有款项的总和, 论文检查, 现金提款, 电子支付, 和大通信用卡, 不包括债务支付 8.

在每次提前支付CTC后,我们可以看到一个清晰的支出响应(图2)。. 我们还观察到一个向下倾斜的趋势, 这表明除了每次支付CTC后的支出激增之外, 在收到第一笔CTC付款后的几个月里,与未收到CTC的家庭相比,收到CTC的家庭通常会减少支出. 这可能是因为ctc的接受者更有可能是有孩子的家庭,他们在2021年3月获得了更多的EIP金额,在现金流入后,他们的支出正在减速, 或者其他一些有孩子的家庭特有的行为. 也可能是每次付款后的大量支出反应将拉动未来的一些支出. 在附录中, 我们提供的证据表明,前一种解释——有孩子和没有孩子的家庭之间的不同趋势——更有可能.

图2:提前支付CTC的每个星期,CTC接受者的支出都在飙升.

我们还可以使用图2来计算CTC支付的边际消费倾向(MPC). 这是在收到后的第一周内花费的平均CTC付款的金额. 因为观察到CTC家庭支出的下降趋势, 我们通过比较CTC接受者在收到付款的那一周的超额支出与他们在前一周的超额支出来衡量每笔付款的MPC. 这是, 7月14日付款的MPC是图2中7月14日和7月7日的点之间的差额.

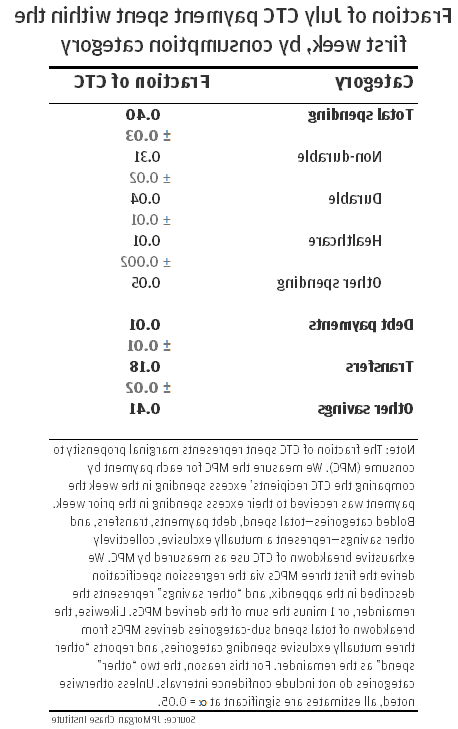

使用这种方法, 我们计算了7月份第一次预付CTC的40% MPC(图3)。. 换句话说, 在收到后的第一个星期内, 家庭通过信用卡和借记卡消费了40%的CTC支出, 检查, 现金, 以及电子支付.

图3:受助人在第一周就花掉了他们7月份CTC预付款的40%.

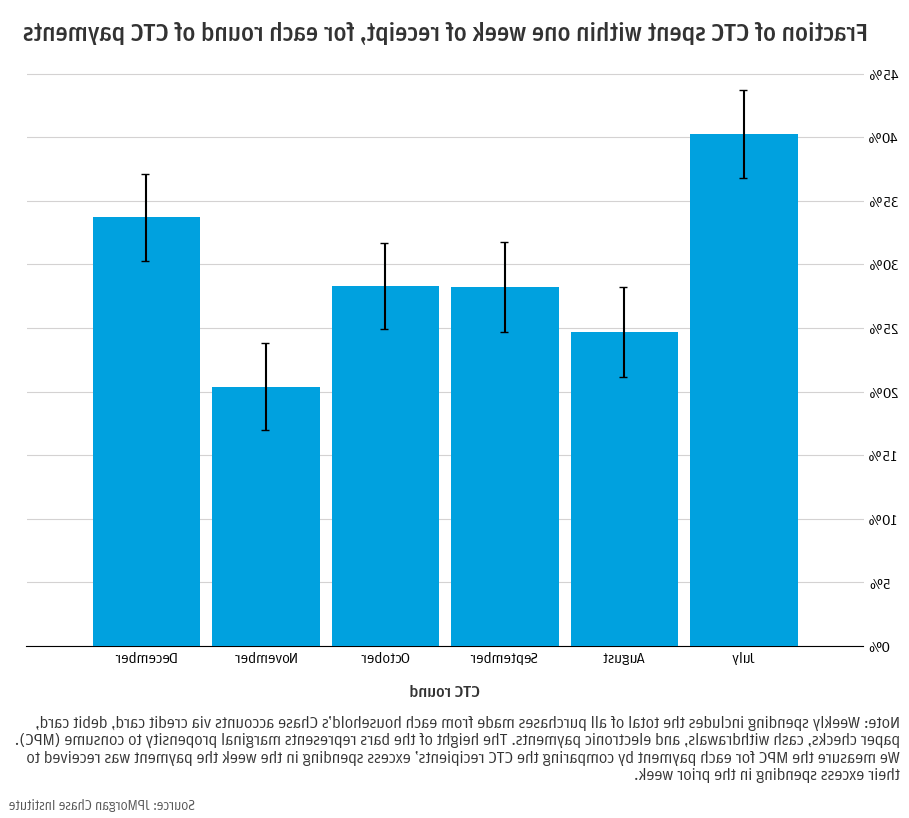

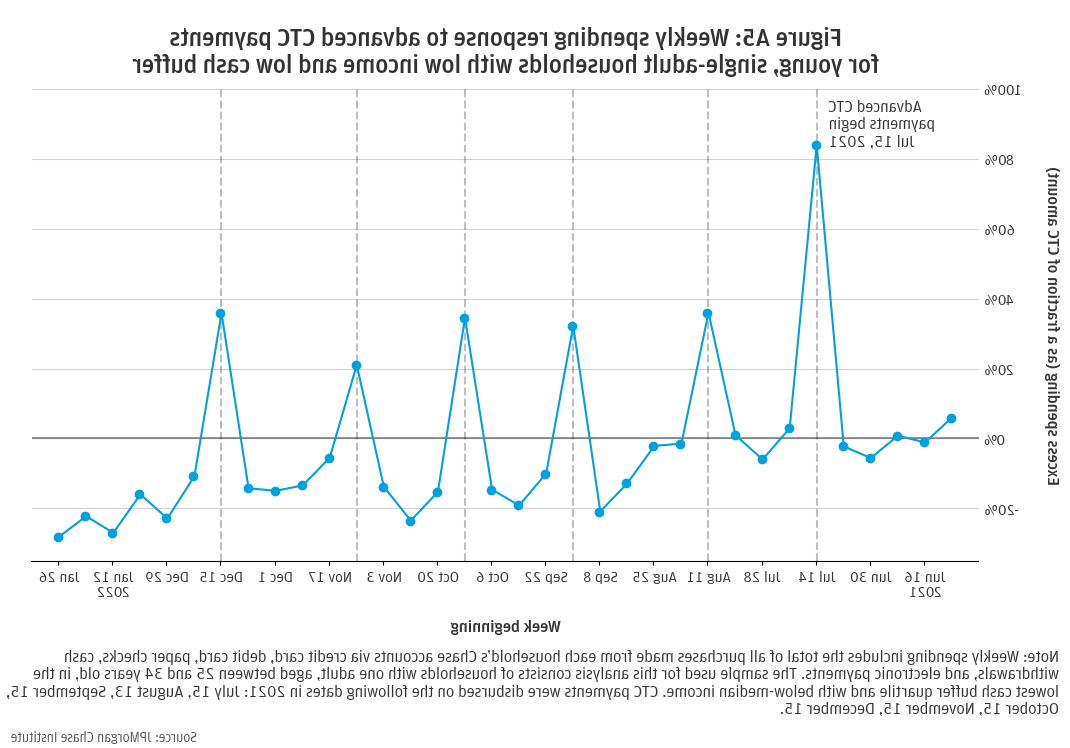

除了7月份的付款, 我们观察到预付CTC的支出MPC值在21%(11月)和33%(12月)之间 9. 然而, 在每月现金支出的情况下,边际消费倾向很难概念化, 特别是在第一个月之后. CTC支付每个月都有,而且每个月(平均)不会被完全消耗, 这意味着某一个月的家庭手头现金受到前一个月CTC支付金额和相关MPC的影响. 因此,很难评估在预付CTC付款系列的后几个月的边际消费倾向. 为了概念和测量的清晰性, 本报告将重点关注7月份提前CTC付款的MPC测量结果.

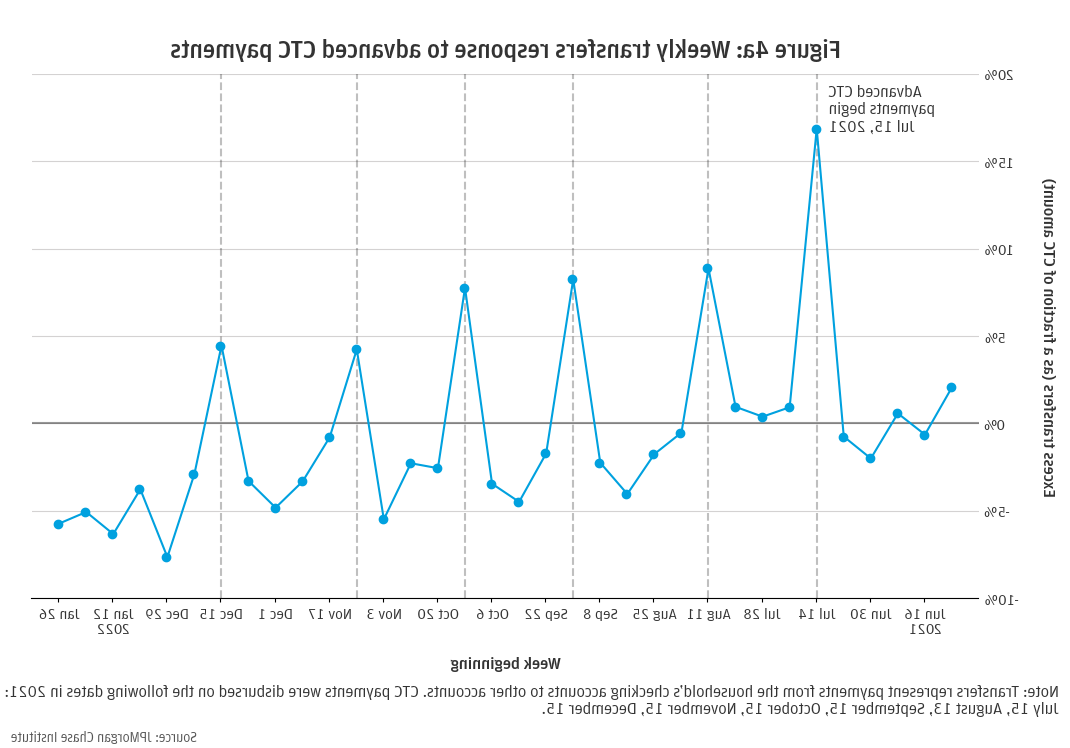

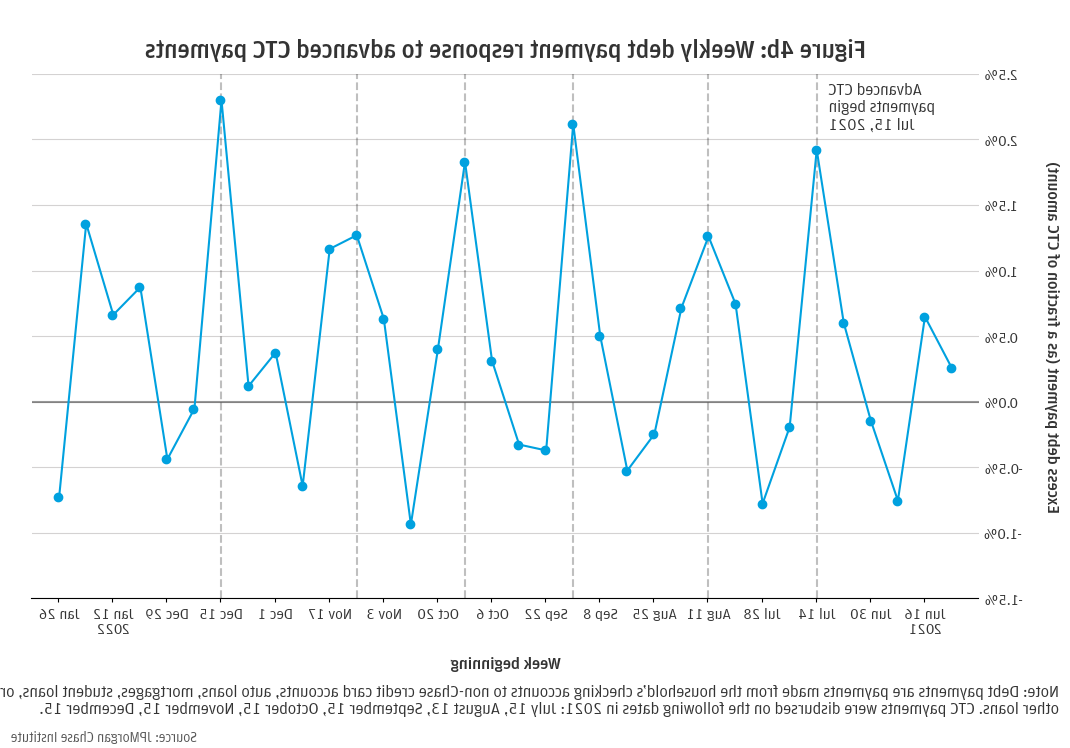

比如花钱, 我们还观察到,与未接受CTC的家庭相比,提前接受CTC的家庭通过将更多的现金转移到其他账户来响应CTC支付. 接收这些转账的账户可以是家庭所有的,比如储蓄账户或非大通账户,也可以是其他家庭所有的账户, 比如家庭成员. 在我们的样本中,接受CTC的家庭将其7月份CTC付款的18%转移到其他账户(图4a)。. 债务支付-非大通信用卡, 汽车贷款, 抵押贷款, 学生贷款, 或其他贷款——对预付CTC付款的反应远不如支出或转移. 虽然债务支付在CTC周期间表现出明确的响应模式(图4b), 只有1%的7月CTC美元用于偿还债务.

图4:接收方将相当一部分预付CTC款项转移到其他账户(7月为18%),并将部分资金用于债务支付(7月为1%).

最后,我们在总支出类别中区分支出类型(图5)。. CTC支付中的大部分支出都用于购买非耐用品, 占总支出响应的四分之三以上(占CTC支付的31%)。 10. 非持久性支出, 大约12%用于杂货和燃料(或CTC支付的4%)。. 耐用品在CTC支付周也表现出明显的支出反应, 但含量明显较低(占CTC总量的4%) 11. 医疗保健支出也随着CTC收据的增加而增加, 但是,尽管这一增长在统计上是显著的, 它的大小很小(大约为0.CTC金额的5%) 12.

整体, 家庭在收到CTC付款后一周内消费了40%, with the majority of that spending on non-durable goods; an additional 18 percent went toward transfers to other accounts, 其余的大部分作为现金储蓄存在家庭的支票账户中.

图5:接受者在第一周花费了7月份CTC付款的40%, 把18%的钱转到其他账户, 剩下的大部分作为现金储蓄.

相对于拥有大量流动性的家庭而言, 手头拮据的家庭更有可能因失业而削减支出, 或者在收到退税后增加支出.g. 法雷尔等人. 2019). 评估CTC支出对流动性反应的敏感性, 我们比较了高流动性家庭和低流动性家庭的边际消费倾向. 我们通过计算一个家庭的现金缓冲来衡量其流动性,现金缓冲是指一个家庭手头的现金数量除以其典型支出. 通过这个度规, 现金缓冲较小的家庭流动性更受限(见附录,详细介绍我们的现金缓冲指标的构建), 以及现金缓冲与收入的比较).

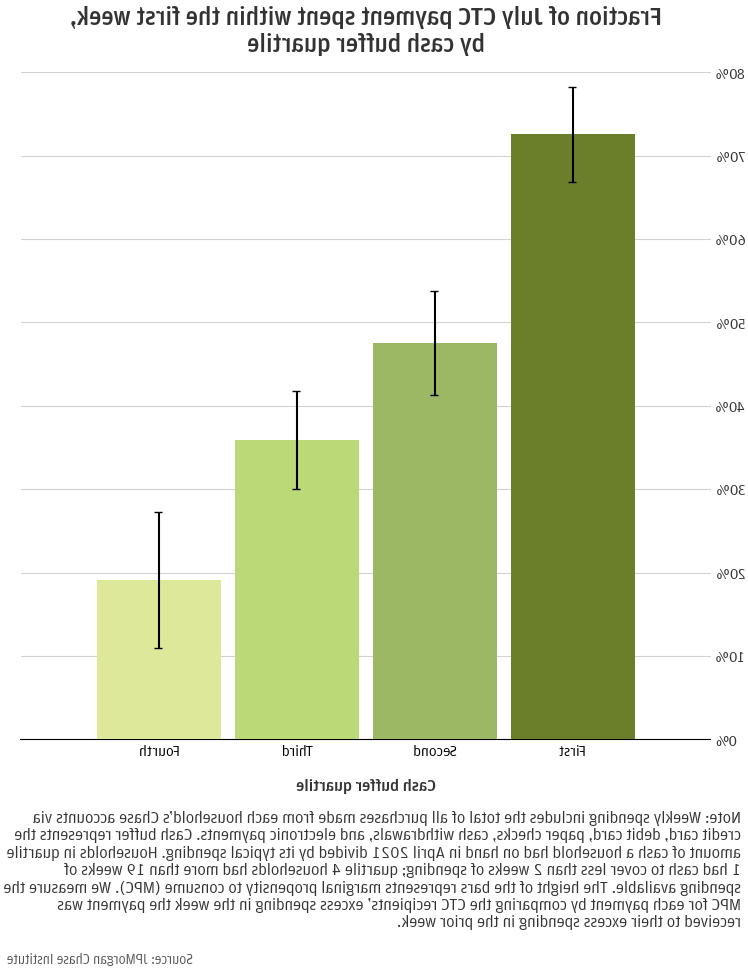

我们发现,低流动性家庭对提前支付CTC的支出反应明显强于高流动性家庭. 我们观察到,在所有现金缓冲四分位数的CTC支付周期间,支出反应明显, 不过对于较高的缓冲组,级别会变得更加柔和(图6)。. 现金缓冲最低的四分之一(手头现金少于两周的支出)的家庭在第一周就消费了他们7月份CTC支付的73%(图7)。. 相比之下, 现金缓冲最高的四分之一家庭(手头的现金可以支付超过4个月的支出)在第一周的支出中只消耗了19%的CTC支出. 尽管每增加现金缓冲四分位数,支出反应就会减少, 手头现金最多的家庭在第一周仍然花费了CTC支付的不小的一部分.

图6:提前支付CTC的每个星期,CTC接受者的支出都在飙升, 流动性低的受援国比流动性高的受援国更加如此.

图7:流动性最低的接收者在第一周花费了他们7月份CTC支付的73%, 相比之下,流动性最高的接受者只花了19%.

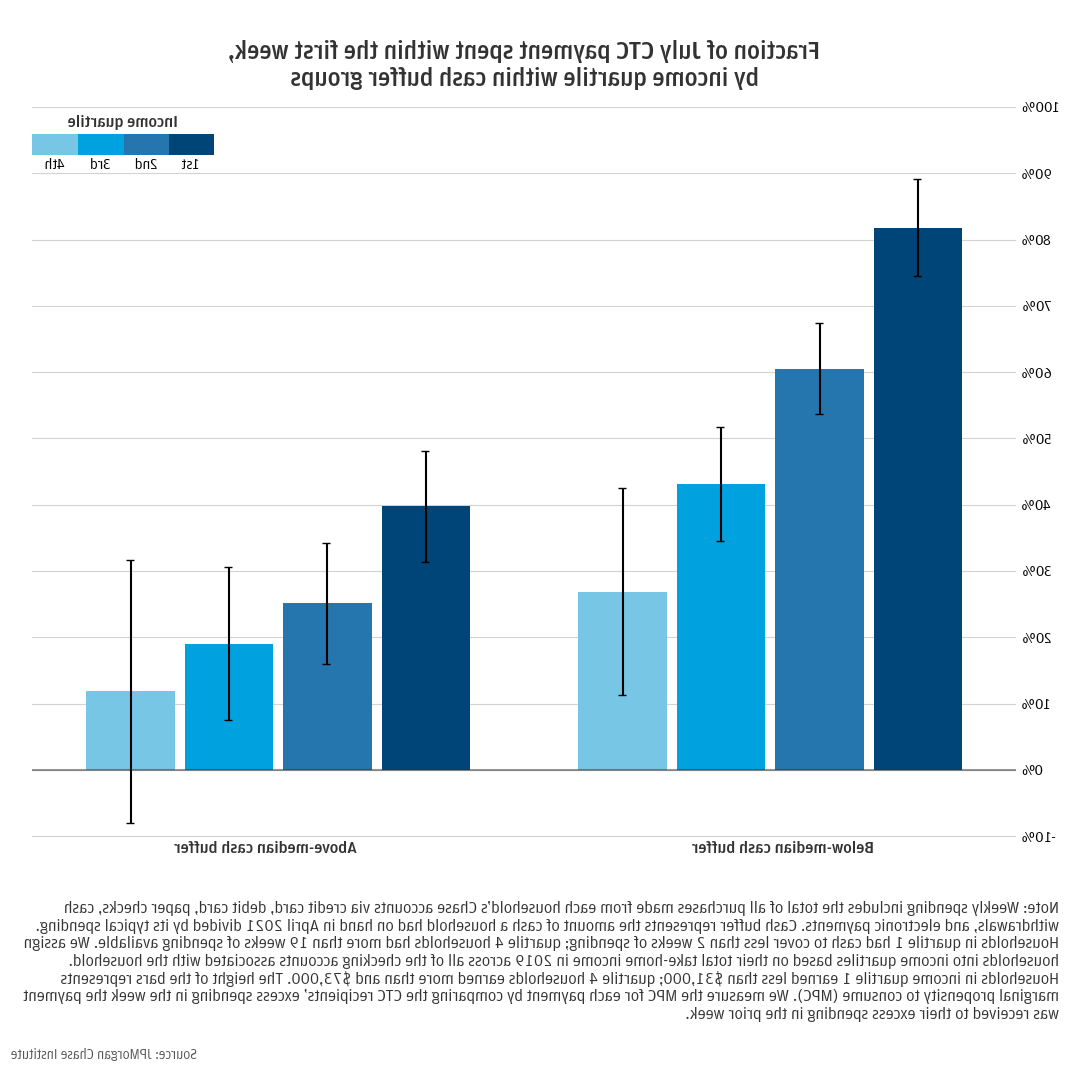

即使考虑到家庭收入,家庭手头现金仍然是支出反应的一个强有力的预测指标(图8)。. 现金储备低于中位数的家庭, 最低收入者的消费反应最为强烈, 但对高收入家庭来说仍然值得注意, 表明现金流动性比收入更能预测消费反应. 最低收入者(实得收入低于31美元),在这一组中,有80%的人在第一周内就花掉了7月份预付的CTC款项. 最高收入者(实得收入超过73美元),000美元)在一周内仍然花费了近30%.

图8:流动性低于中位数的接受者, 最低收入家庭在第一周就花掉了7月份CTC付款的80%, 收入最高的家庭仍然花费了近30%.

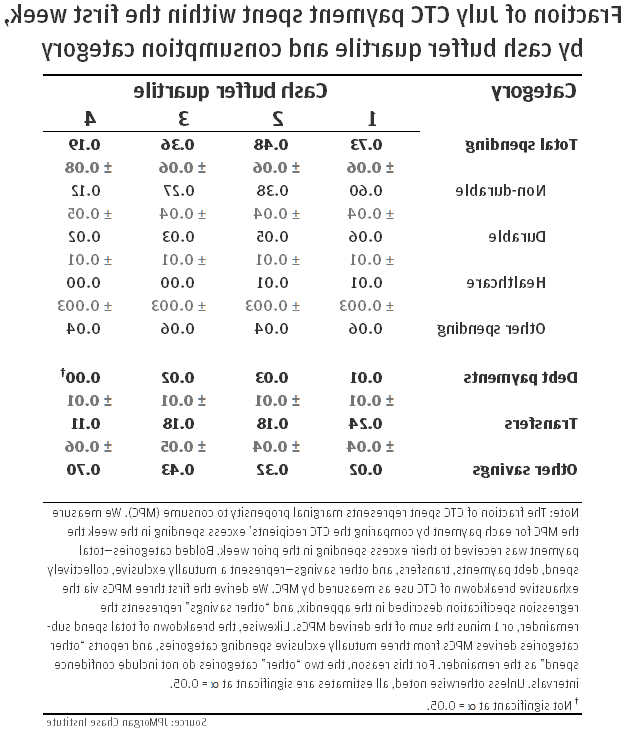

和我们对整个样本的分析一样, 我们再一次把预付CTC的消费分成几类, 并评估现金缓冲差异如何影响家庭在这些类别中分配消费的趋势(图9)。. 在每个现金缓冲四分位数内, 按消费类别划分的支出响应的相对大小反映了图5中的总体结果. 在积极使用CTC资金的人群中——上面列出的“其他储蓄”类别——大多数用于购买商品和服务, 尤其是非耐用品, 其次最常见的用途是转账到其他账户.

现金缓冲较低的家庭积极使用了更多的CTC资金, 相对于拥有较高现金缓冲的家庭而言. 这是, 现金缓冲较低的家庭通过支出和债务支付使用了更大比例的CTC支付, 保留很少“未使用”的CTC资金(2%), vs. 高缓冲家庭占70%). 而“其他储蓄”则代表家庭账户中额外的现金储蓄, 这也表明对收到的资金缺乏积极的参与. 流动性高的家庭似乎对提前支付CTC尤其没有反应. 与低缓冲家庭相比,他们不仅通过支出消耗了更少的CTC (19% vs. 73%),但也按比例进行较小的债务支付和向其他账户转账.

图9:低流动性接受者通过支出和债务支付消费了他们7月份CTC支付的大部分, 现金储蓄也很少(2% vs. 70%为高流动性接受者).

前12bet官方研究所 研究 在各种财务结果上是否存在种族差异. 特别是, 该研究所观察到,不仅在收入方面存在巨大的种族差异, 流动资产也是如此, 这是我们刚刚展示的CTC消费反应的关键驱动因素. 虽然现有的研究已经评估了CTC反应的种族差异(例如.g.Karpman等. 2021), 由于我们有能力观察种族和流动性,从而进一步将观察到的种族差异置于背景中,因此我们的数据独特地使我们能够加入这场对话.

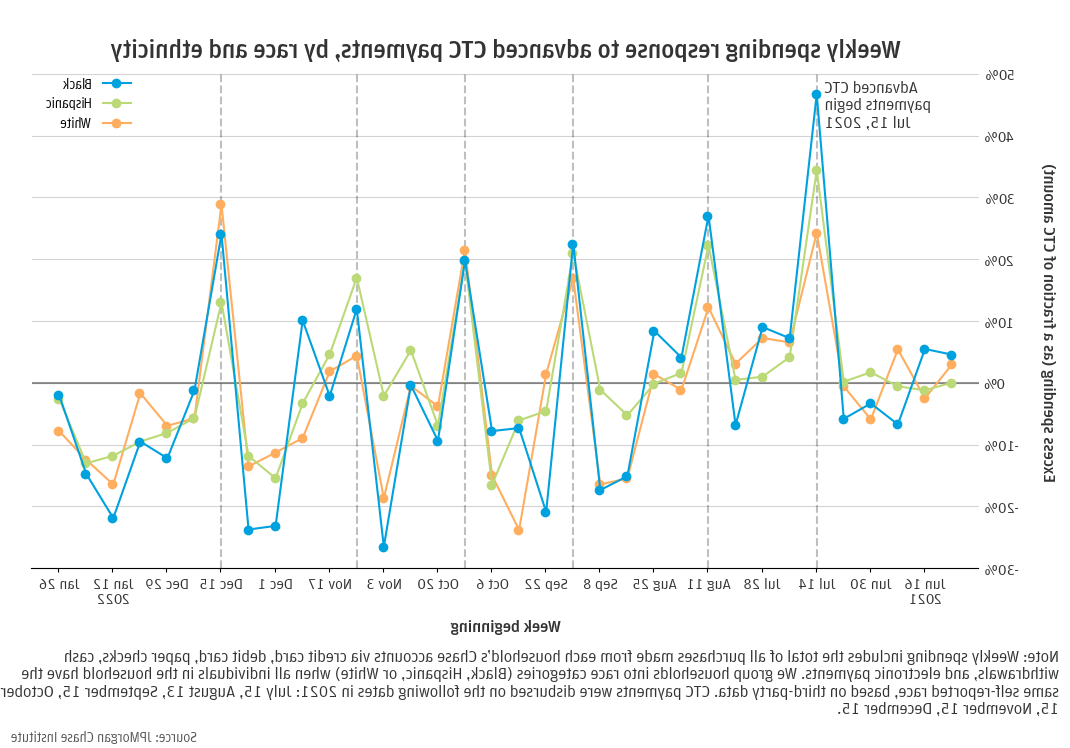

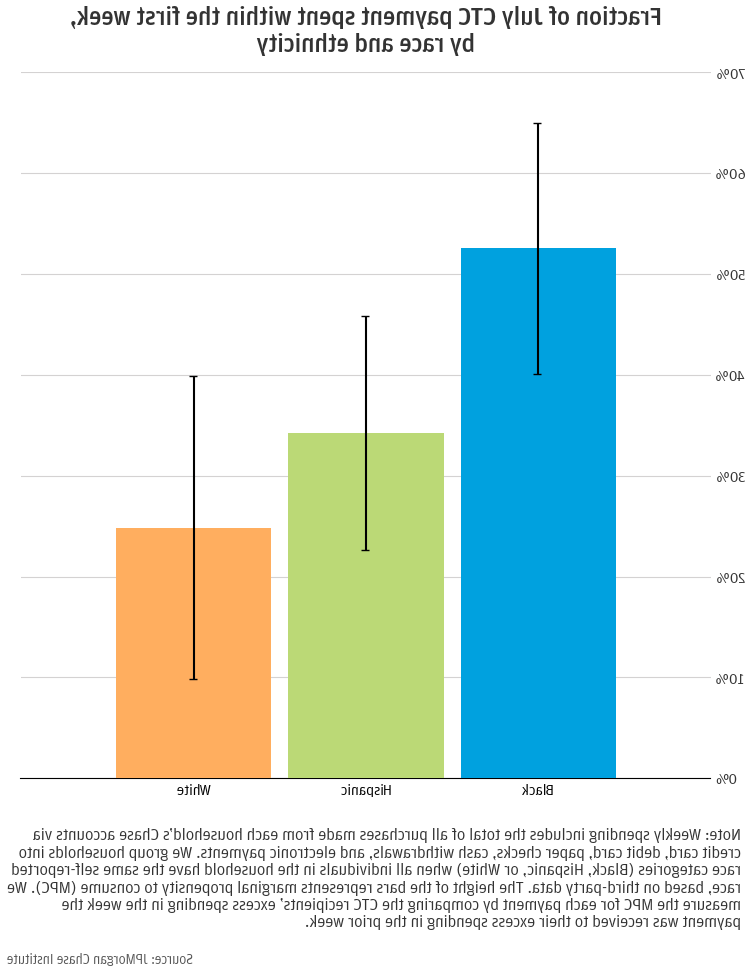

分析我们拥有自我报告种族信息的家庭子集(见附录), 黑人家庭的消费反应最高, 在第一周内花费大约一半的CTC付款(图11). 西班牙裔和白人家庭的反应较低, 白人家庭的反应最小. 然而, 虽然从经济角度来看,这些反应的差异很大, 我们无法在统计上区分西班牙裔家庭和白人家庭的支出反应(这些参数的Wald检验的p值为0).33). 13

图10:提前支付CTC的每个星期,CTC接受者的支出都在飙升, 黑人和西班牙裔受助人在7月份的支出反应高于白人受助人.

图11:黑人接受者在第一周花费了他们七月份CTC付款的53%, 相比之下,西班牙裔为34%,白人为25%(尽管西班牙裔和白人之间的差异并不显著)。.

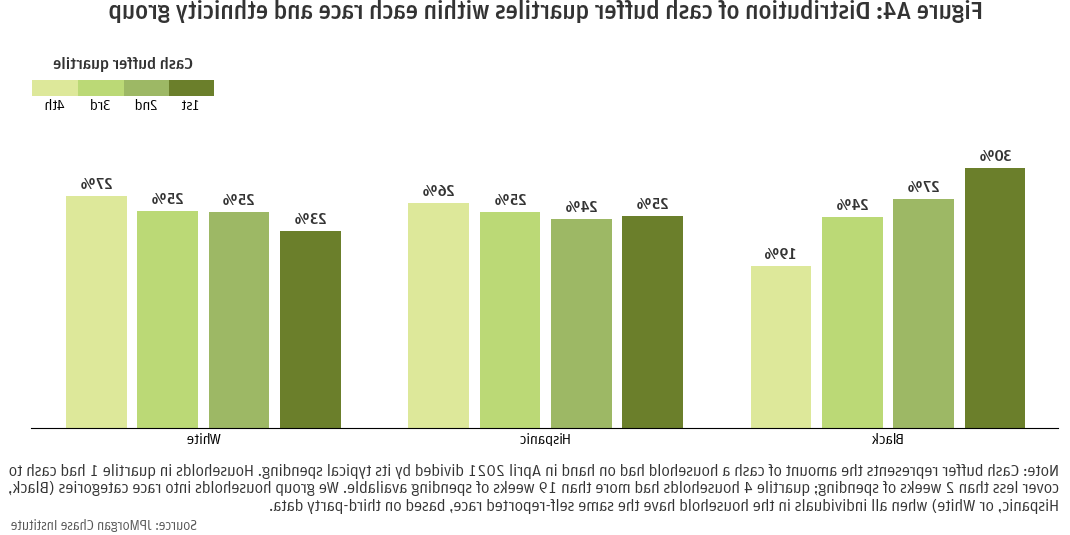

接下来,我们评估了种族间消费反应的差异在多大程度上可能是由群体间的其他潜在差异驱动的. 例如, 家庭的现金缓冲因种族而异:30%的黑人家庭拥有最低四分之一人口的现金缓冲, 相比之下,只有23%的白人家庭和20%的西班牙裔家庭这样做(见附录), 图A4).

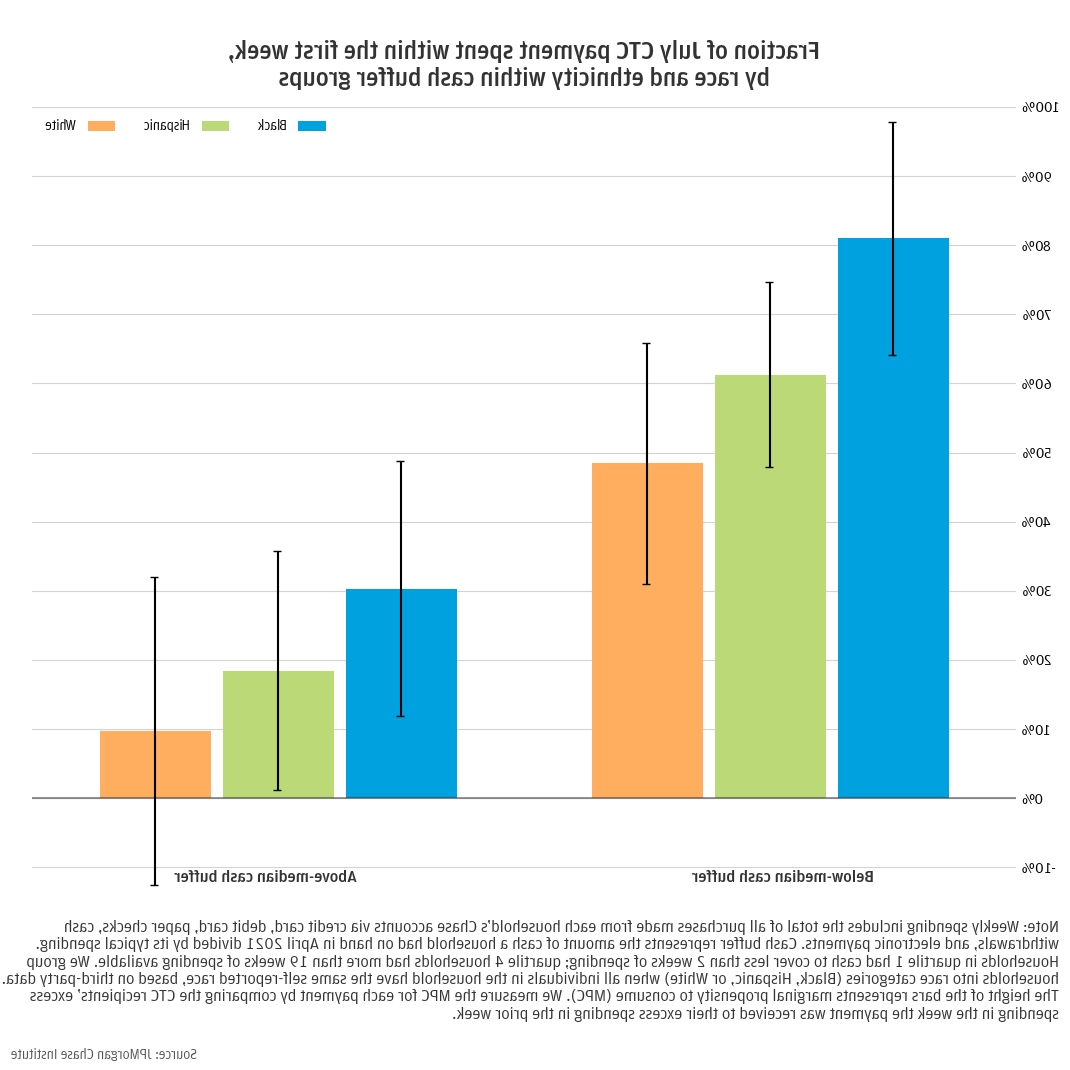

不同种族的消费反应差异部分可以用现金缓冲的差异来解释(图12)。. 对于现金储备高于中位数的家庭, 种族在消费反应上的差异不再具有统计学意义. 较大的标准误差导致较宽的置信区间, 白人家庭的MPC在统计上几乎为零. 对于现金缓冲低于中位数的家庭, 黑人家庭在一周内花费了他们7月份CTC支付的最大份额(81%),其次是西班牙裔和白人家庭(61%和48%), 分别). 如上所述的汇总结果, 白人和西班牙裔家庭之间的差异在统计上并不显著. 然而, 黑人家庭与白人家庭的反应仍有显著差异(p值为0).与西班牙裔家庭相比(p值为0.073).

剩下的差异可能是由几个因素造成的. 第一个, 即使在现金储备低于中位数的家庭中也是如此, 不同种族的人在手头现金方面仍然存在差异. 附录图A4显示中位数以下家庭的情况, 相对而言,黑人家庭更有可能处于前四分之一. 第二个, other financial characteristics affect the CTC response as well; as we show in Figure 8, 即使在流动性条件下,收入仍然会影响支出反应. 最后, 可能还有其他种族特有的因素没有被收入或现金缓冲所包含,从而影响了反恐中心的支出反应, 例如家族或代际财富的差异(法雷尔等人). 2020).

图12:在流动性相似的家庭中,7月份CTC支付的支出反应的种族差异要小得多.

有孩子的家庭可能会花费来自高级儿童税收抵免等项目的大量款项. 跨组织的, 我们发现,提前领取CTC的人花掉了他们7月份CTC付款的40%, 其中大部分用于购买非耐用品. 值得注意的是, 由于经济影响付款,这些家庭中的许多人已经持有异常高的现金余额. 鉴于消费对现金流动性反应的敏感性, 在家庭流动性接近历史水平的情况下,家庭在未来支出中所占的比例可能会更高.

帮助最有可能使用这笔款项的家庭, 政策制定者可能会考虑针对低收入家庭之外的低流动性家庭的项目. 我们发现,流动性低的家庭明显比流动性高的家庭更有可能花掉预付的CTC付款. 现金流动性是支出反应的一个非常有力的预测指标. 流动性存款账户余额最低的受助人总共花费了两周或更少的时间,花掉了他们7月份CTC付款的72%. 此外, 他们积极参与了7月份的大部分CTC付款, 在支票账户中只保留2%的现金. 收入确实使低流动性家庭的消费反应有所不同. 流动资金低于中位数的低收入受助人在所有群体中反应最强烈, 他们在一周内花掉了7月份CTC付款的80%. 而高收入接受者在流动性低于中位数时表现出明显强烈的支出反应, 他们在同一周内花费了不到30%的首付款.

高流动性家庭对提前支付CTC明显反应迟钝. 与低流动性家庭相反, 流动性最高的受助人——他们的存款账户中有近5个月的典型支出——只积极地支付了7月份付款的30%, 剩下的70%留在他们的支票账户里. 这些家庭只将7月份反恐委员会支付的2%转入其他账户, 而低流动性家庭转移了18%. 虽然我们把转账和支票账户上的现金都看作是储蓄的形式, 转账反映了对支付的更积极的反应.

对类似未来计划的支出反应可能会比我们在这里发现的要大,因为由于大流行,2021年的现金余额处于历史高位. 正如研究所最近的工作一样 所示在2021年下半年,随着预付CTC付款的到来,现金余额有所增加. 低收入家庭和年轻家庭尤其如此. 鉴于我们的发现,当家庭有高现金缓冲时,他们对CTC支付的反应较小, 如果在现金缓冲不再普遍增加的情况下,类似的举措可能会出现更高的支出反应.

潜在的流动性差异也在很大程度上造成了观察到的不同种族消费反应的总体差异. 消费者对提前支付CTC的反应因种族和民族而异, 与西班牙裔和白人家庭相比,黑人家庭在7月份第一周的支出比例更高(后两者没有显著差异)。. 然而, 在考虑了家庭流动性的差异之后, 高流动性家庭对7月CTC支付的支出反应中的种族差异要小得多. 这再次强调了对未来现金支付计划进行流动性核算的重要性.

我们的样品包括.在2019年1月至2022年1月期间,有400万家庭的成员是活跃的支票账户用户. 我们对更广泛的12bet官方(12bet官方)账户持有人集合应用了几个过滤器,得到了这个2的样本.400万户. 确保有代表性的住户, 我们去掉那些人口统计异常值(年龄或家庭成员数量的极端值). 确保每个家庭使用12bet官方证券公司的账户作为主要的金融工具, 我们需要JPMC的存款账户(不仅仅是信用卡), 要求每月至少有5笔交易, 并且要求最低收入为12美元,从2019年到2020年,每年有1000万美元. 最后, 确保通过JPMC支票和信用卡账户了解大多数家庭的消费行为, 我们仅限于每月向其他银行支付相对较少(如果有的话)信用卡付款的家庭. 我们还排除了在2020年和2021年没有获得经济影响金(EIP)的家庭. EIP的入息资格门槛为$150,如果是共同申报人,则为75美元,对于个人申报人来说,000美元比提前支付CTC的资格门槛要低, 因此,我们的样本包括有资格获得全额CTC金额的家庭.

我们根据CTC支付进入其存款账户的存在和频率将家庭分类为CTC接受者或非接受者. 我们的样品大约含有460个,在2021年7月至12月期间通过ACH存款收到所有六轮CTC付款的000个CTC接收家庭. 额外1个.400万户家庭因没有收到提前缴纳的现金转移支付金而被分类为未接受现金转移支付金. 剩下的526个,000户家庭被排除在分析之外, 因为我们不能确定在支付期间的CTC收据. 具体地说, 我们的CTC接收群体不包括每月收到少于六个月付款或每月收到不一致的CTC付款金额的家庭, 而我们的非受助群体不包括在2020年或2021年为一个或多个受抚养子女获得刺激付款的家庭. 确保我们的反恐收据和反恐金额的计量是准确的, 接受反恐援助和未接受反恐援助的家庭都不包括一小部分可能以纸质支票形式收到反恐援助款项的家庭, 因为我们无法像ACH付款那样确定地核实纸质支票. 我们指的是1的组合样本.作为我们的分析样本,900万CTC接受者和非接受者家庭(剔除这些不确定的家庭后). 本文档中报告的所有结果都是基于此分析样本.

我们观察了家庭从2021年5月到2022年1月在所有支票和信用卡账户上的总收入和支出. 我们根据每个家庭的支票和储蓄账户持有的余额构建流动性措施, 相对于他们的典型消费. 有关详细信息,请参阅下面的措施部分.

住户分析单位

这份报告采用了一种新的分析单位,我们称之为“家庭”. 家庭通过让我们了解所有成员的家庭构成,使我们能够全面了解家庭人口统计和财务状况, 以及与任何家庭成员相关的全套账户的家庭财务状况.

一个家庭可以包括一个或多个个人, 谁在至少一个账户上共享一个核心关系(e.g. 他们是同一账户上的主要或次要账户持有人). 在分析家庭财务状况时, 我们考虑与家庭中每个人有关的所有账户.

收入: 以2019日历年与该家庭相关的所有支票账户的总家庭流入量(不包括转账流入量)来衡量. 从结构上讲,这是对实得收入的衡量. 如上所述,我们将收入不足的家庭从分析样本中剔除. 2019年、2020年和2021年的家庭收入必须至少达到1.2万美元才能纳入我们的数据.

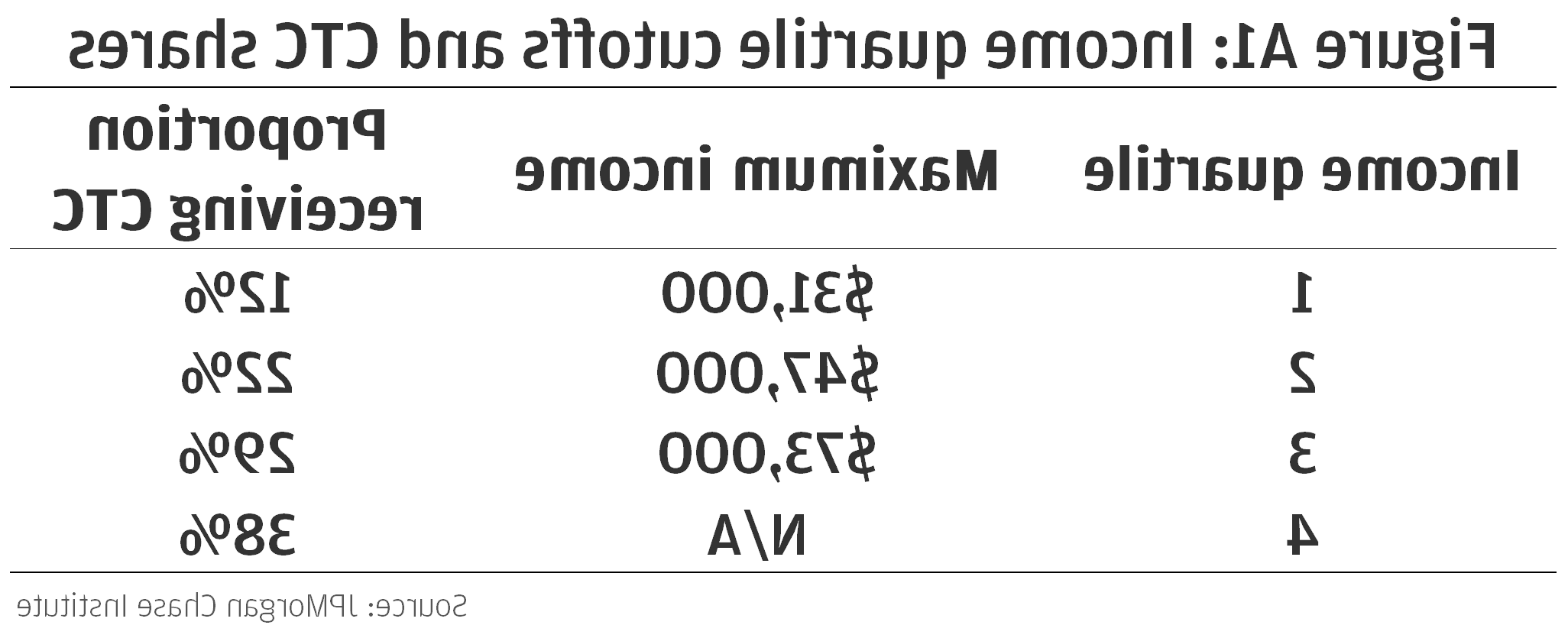

收入四分位数: 我们根据上述收入指标将家庭划分为收入四分位数. 收入四分位数是在整个家庭样本上定义的, 在应用数据资产部分中描述的过滤器之后. 这意味着CTC的接受者并不是均匀地分布在收入的各个四分位数. 见下文的收入界限和每个四分位数中由CTC接受者组成的份额. 请注意,由于我们的家庭分析单位包括每户更多的账户,因此收入下限略高于研究所过去的研究.

图A1:收入四分位数临界值和CTC份额

缓冲资金: 一个家庭的现金缓冲衡量的是一个家庭以其典型的消费速度耗尽现金余额所需的时间(以周为单位). 我们通过将一个家庭的账户余额按其典型的每周支出进行贴现,从而为一个家庭构建现金缓冲. 具体地说, 一个家庭的每周现金缓冲是每周余额中位数与每周支出中位数的比率.

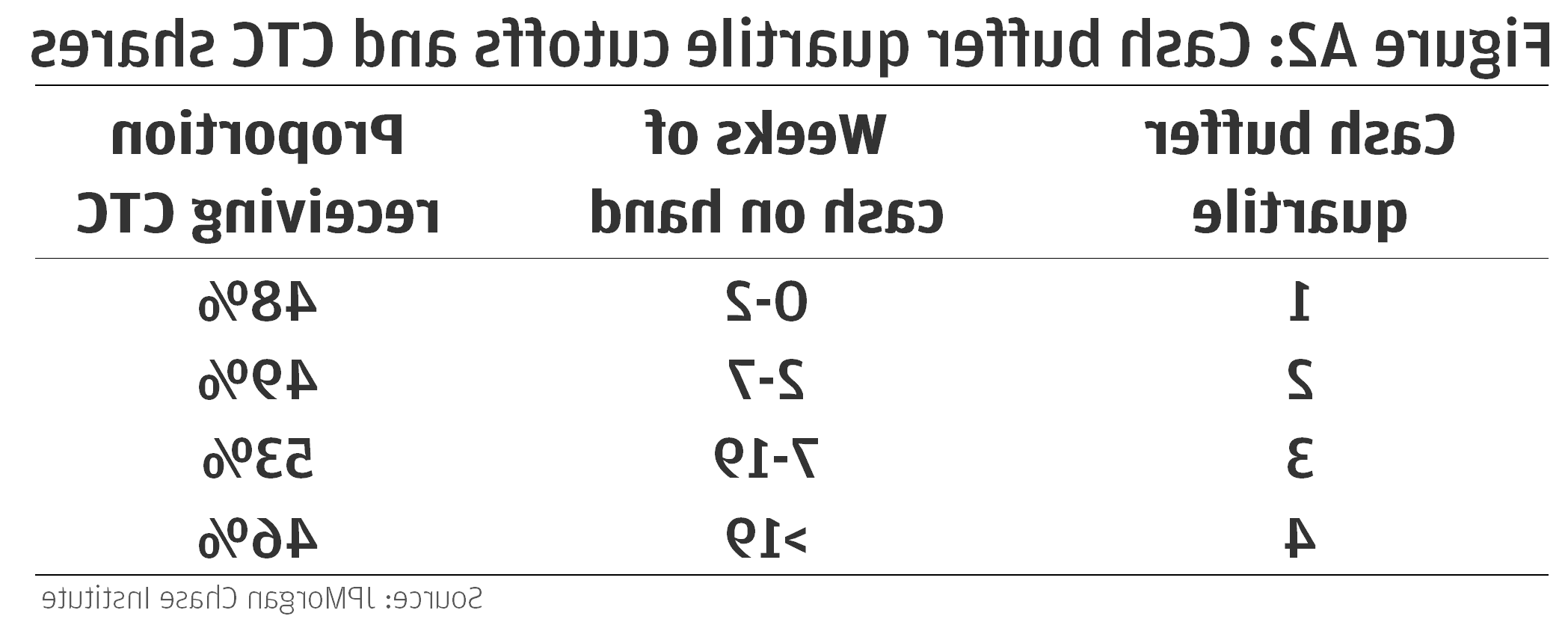

现金缓冲四分位数: 我们根据2021年4月的现金缓冲将家庭分配到现金缓冲四分位数. 见下文,每个现金缓冲四分位数代表多少周的手头现金, 以及每四分之一的受助人所占比例.

图A2:现金缓冲四分位数截止值和CTC份额

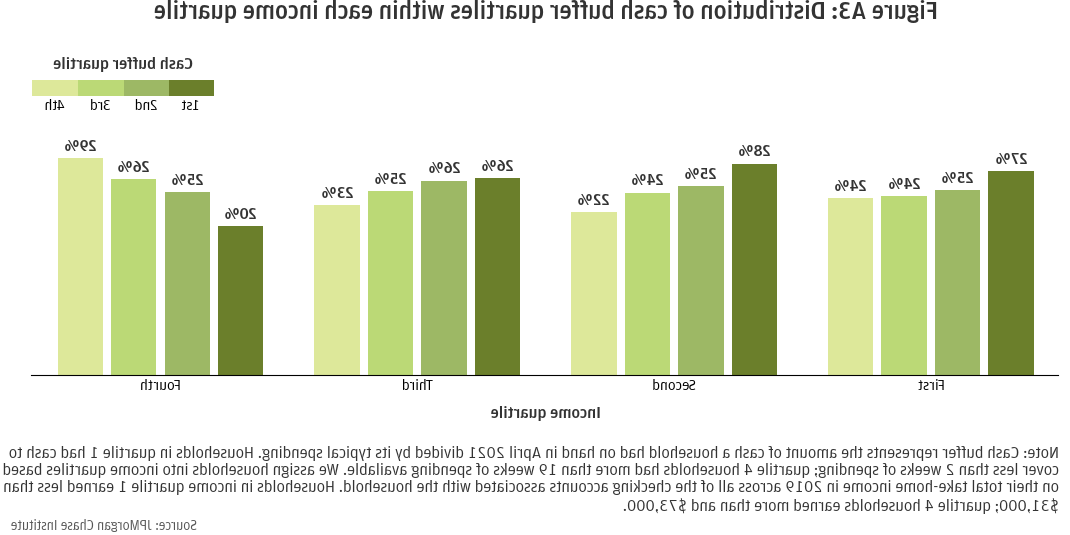

虽然现金缓冲与收入有些关联,但它们代表不同的概念. 现金缓冲衡量的是一个家庭相对于其自身消费习惯的现金约束程度. 高收入家庭通常在支票和储蓄账户中保持较低的现金缓冲(要么是因为他们的消费习惯比低收入家庭高), 或更高的资金转移到其他类型账户的利率). 反之亦然, 低收入家庭保持较高的现金缓冲(可能是由于典型支出水平较低). 事实上, 在我们的样本中,20%的最低收入家庭处于现金缓冲最高的四分之一, 而收入最高的家庭中有24%处于最低现金缓冲的四分之一.

图A3:每个收入四分位数内现金缓冲四分位数的分布

种族: 家庭种族来源于家庭中个人的自我报告种族. 个人自我报告的种族指标来自第三方数据,并不适用于每个人. 我们的分析样本包括大约60个,000个家庭的所有成员都有自己的种族. 我们将一个家庭定义为属于四大种族类别之一(亚洲人, 黑色的, 拉美裔, or White) when all individuals in the household have the same self-reported race; households with individuals who have two or more race categories are categorized as multi-race. 由于在我们的家庭样本中某些自我报告的种族类别的覆盖率很低, 我们排除了观察太少的群体:亚洲家庭和多种族家庭.

图A4:每个种族和族裔群体的现金缓冲四分位数分布

预估预付碳税对消费的影响, 我们采用差异中差异的研究设计. 值得注意的是, 然而, 对于传统的差异中差异分析来说,这个案例的结构并不完美,因为我们知道我们的两组——接受和不接受预付CTC付款——除了在CTC接收方面存在差异之外,在其他方面也存在差异. 在一个理想的差中差设计中, 将治疗组的政策前后结果与参考组的政策前后结果进行比较,参考组不受政策干预的影响,但在其他方面与治疗组相似.g. 在州边界一侧的家庭与在州边界另一侧的家庭). 如果实验组和对照组在各方面都相同 除了 因为他们接受了治疗, then the control group may provide a credible counterfactual for the treatment group; that is, 如果治疗组没有接受治疗,他们的行为可能会和对照组一样. 在我们的例子中, 提前支付的CTC在全国范围内实施,并影响到所有没有主动选择退出的合格家庭. 这意味着我们的“治疗”组的CTC接受者仅由有受抚养子女的家庭组成, 而我们的“控制”组的非受助者是由没有受助者的家庭组成的 14. 换句话说, 除了政策干预之外,我们的两个比较组将有根本的不同,这些特征上的差异可能会随着时间的推移导致行为的差异,对照组的行为可能不会与治疗组的行为相反. 因此,在本报告中,我们不将这些组称为“治疗组”和“对照组”.

我们已作出努力,了解和量化受援国和非受援国家庭之间的差异,并尽可能对这些差异进行分析. 具体地说, 我们在回归中包含了基于组间几个关键区别特征的权重(详情如下). 然而, 这还不足以完全消除CTC接受者和非接受者之间的差异,以便在保持所有其他因素不变的情况下清楚地了解消费差异. 随着时间的推移,行为的变化(因群体而异)给理解接受者和非接受者之间的消费差异带来了挑战. (参见“不同的CTC接收趋势”一栏中的详细讨论和额外评估.)

回归规格: 我们运行以下形式的回归:

yit=αi+δt+βτCTCi1τ+εit

第i户在第t周的利息因变量是yit. 下面是我们分析中使用的因变量的完整列表. 个体水平固定效应(αi)存在于家庭层面,而时间固定效应(δt)的频率是每周一次. CTCi 为住户i的预缴CTC金额. 如数据资产部分所述, 我们从样本中删除了很少有不一致的CTC支付金额的家庭, 因此这个CTCi 在所有六个月的提前付款中,家庭水平是否一致. 1τ 是周τ的指标(或虚拟)变量,其中τ仅与t区分,因为t索引样本中的所有周,而τ仅包括从6月9日及以后的周. (参见下面的周变量以获得更多的讨论.)在6月9日前几周建立接受者和非接受者之间的基线差异. 因此,βτ 系数捕获了y的平均差的变化it 相对于基线期的差异,第τ周CTC接受者和非接受者之间的差异. 此外,因为CTCi 收到的CTC金额是β的计量单位吗τ is CTC amount itself; that is, βτ 接收家庭相对于非接收家庭的超额支出是否表示为该家庭收到的CTC支付的一小部分. 最后,εit 表示误差项。.

我们还估计了类似的规格,其中β和δ系数允许随流动性而变化, 收入, 种族群体, 这样我们就可以测量每一组的CTC反应了 15.

如下所述, 我们在每个回归中使用分析权重来解释CTC接受者和非接受者之间家庭特征的潜在差异. 我们还对家庭层面的标准误差进行了聚类.

因变量: 为了评估家庭消费的全貌,我们研究了几个因变量.

在回归中使用之前, 我们通过两个步骤来缩放因变量, 考虑到季节性因素和不同家庭的消费水平.

第t周的比例值=((2021年第t周值)-(2019年第t周值))/(2019年每周总支出中位数)

请注意,对于每个因变量,缩放分母总是基于总支出. 这是由于某些类型的消费相对较少发生, 比如医疗支出, 哪一个典型家庭的周收入中位数通常为零. 所以βτ 仍然可以解释为CTC金额的一小部分,我们也以同样的方式缩放CTC金额.

信用卡消费账目: 注意,信用卡出现在我们的两个因变量中,总支出和债务支付. 这里的区别是蔡斯和. non-追逐卡片. 我们可以在交易级别的细粒度数据上观察大通信用卡的任何支出. 我们看到交易日期和类别, 因此,可以将这些交易与其他每周支出类别一起包含. 另一方面,我们无法看到客户如何使用他们的非大通信用卡的细节. 只有当从一个家庭的大通账户向非大通卡账单付款时,我们才能观察到其他信用卡的存在. 因此,我们将这些支付交易归类为债务支付, 因为支出发生在之前,而付款代表偿还欠信用卡的债务. 我们不将非大通信用卡账单的支付计算为支出, 因为我们不知道支出是何时或如何发生的, 也不知道有多少钱可以用来偿还信用卡上的旧债. 同样的, 我们不把大通信用卡账单的支付作为债务支付, 因为我们已经将此活动包含在我们的支出指标中.

周变量: 如回归规范中所述, 感兴趣的自变量是家庭层面的CTC数量和每周虚拟变量. 我们构建自定义的周边界,以便CTC付款尽可能早地在一周内到达. 这样可以最好地理解消费响应, 因为每个CTC周将包括在CTC付款后的几天观察支出. 不幸的是,CTC付款不是根据星期几安排的,而是在15日th 每月(或前一个工作日,如果是15th 不是工作日). 结果是三笔CTC付款在周三或周四(7月11日)到达, 9月, 12月), 每周五两次登陆(八月), 10月), 其中一个降落在周一(11月). 为了最大限度地利用每周ctc后的天数,我们将每周安排在周三到周二. 这意味着,对于六笔CTC付款中的五笔, 付款周允许我们观察付款日加上接下来的4到6天. 因为11月的CTC付款是在周一,所以我们只观察CTC付款第二天加1. 这导致11月份的消费反应估计较低, 因为对付款的响应分布在2周内.

我们的分析样本包括每个家庭在第一次CTC付款前9周开始的每周数据, 并持续到2022年1月底. 前四周(第一次CTC前9至6周), (5月12日至6月8日)作为参考期, 在此过程中,接受者和非接受者家庭之间的行为差异被确立. 当绘制脉冲响应(βτ )我们减去平均数 βτ 从6月9日到7月7日(第一次支付CTC之前),从地块的每个点开始, 对级数进行水平集.

重量: 当回归, 我们对未接受反恐援助的家庭施加权重,以便他们的人口统计数据在区分有孩子和没有孩子的家庭的关键维度上模仿那些接受反恐援助的家庭. 我们在此加权方案中包括三个因素:

我们根据这三个变量的联合分布来计算权重, 在接受反恐援助的家庭中观察到 16. 根据CTC受赠群体的联合分布确定目标比例, 根据非受赠组的共同分配得出实际比例, 非受助住户的住户层面权重计算如下:

权重=(目标比例)/(实际比例)

建模样本: 在执行回归之前,我们对分析样本应用额外的过滤器. 第一个, 我们随机选择300多个,每组(CTC接受者和非接受者)的000户家庭从完整样本中进行统计,以便有效地计算回归. 我们还剔除了规模CTC金额或利息因变量(如CTC)极值的家庭.e.即支出中位数接近于零的家庭)。. 最后, 我们剔除了权重变量极值的家庭, 特别是有两个以上成年人的家庭.

接受CTC的家庭与不接受CTC的家庭在许多方面有着根本的不同,因此难以直接比较. 我们的回归方法无法完全将CTC效应从家庭类型的潜在差异中分离出来, 尽管考虑了几个关键的区别因素:家庭最大年龄, 成人人数, 现金缓冲金额(详见附录). 图2以其向下倾斜的趋势说明了这个问题, 表明接受CTC的家庭和未接受CTC的家庭之间的支出差异并不稳定.

以前的研究所研究 强调了在提前支付CTC之前的几个月里,CTC接收家庭的平衡轨迹更为陡峭(见链接图7)。. 该报告显示,在2021年3月最终的EIP刺激付款之后,ctc接受家庭的余额远高于非接受家庭,并在随后的几个月里耗尽了这些余额. 这些平衡趋势表明,在最后一次刺激支付之后的几个月里,CTC接受者家庭的支出轨迹可能与非接受者家庭不同, 随着时间的推移,CTC接受者的支出相对于非接受者的支出有所下降. 当CTC受助者花完他们的EIP资金后,他们支出的相对减速将反映在对CTC收到的估计反应中,因为“大EIP金额”是由家庭规模大引起的,而家庭规模大与有孩子的家庭高度相关. 事实上, 在我们的样本中,接受者和非接受者家庭之间的支出差异在早期较大,并在一年中有所减少, 这表明,随着时间的推移,支出差异的变化可能会推动图2中的下降趋势.

为了评估这些群体在消费趋势上的差异对回归结果的影响程度, 我们在回归数据的子样本上重复分析. 为了消除消费轨迹的潜在差异,我们保持了CTC接受者和非接受者家庭之间差异的几个关键维度不变. 该子样本仅限于低收入和低现金缓冲的年轻单身成人家庭. 这在一定程度上减少了先前存在的余额和EIP接收方面的差异,从而减少了CTC接受者和非接受者之间EIP相关减速的差异. 由此产生的支出反应呈现出某种平坦的轨迹, 每个月的波峰和波谷相对稳定, 8月到12月(参见图A5). 本报告中的大多数分析都集中在总体回归样本上, 记住这种下降趋势的来源.

图A5:年轻人提前CTC付款的每周支出响应, 低收入和低现金缓冲的单身成人家庭

巴斯蒂安·雅各布. 2022. “调查永久性儿童税收抵免扩大将如何影响贫困和就业.工作文件. http://drive.谷歌.com/file/d/1H5iNZZO_YFRIDz-3Tip4C-BpnD85bUjH/view

科林斯,凯文,布鲁斯D. Meyer, Matthew Stadnicki和Derek Wu. 2021. 儿童税收抵免扩大的反贫困、目标和劳动力供给效应.贝克尔·弗里德曼经济研究所工作文件. 2021-115.

法瑞尔,戴安娜,菲奥娜·格雷格,还有阿玛尔·哈莫迪. 2019. 《12bet官网》.12bet官方研究所. http://eo22our8.daxiaohai.net/content/dam/jpmc/jpmorgan-chase-and-co/institute/pdf/institute-tax-time-report-full.pdf

法雷尔、戴安娜、菲奥娜·格雷格、克里斯·惠特、马克斯·里伯斯金、彼得·加农、达蒙·琼斯和帕斯卡尔·诺埃尔. 2020. 《12bet官网:大数据证据》.12bet官方研究所. http://eo22our8.daxiaohai.net/content/dam/jpmc/jpmorgan-chase-and-co/institute/pdf/institute-race-report.pdf

迈克尔·卡普曼,伊莱恩·马格,吉纳维芙·M. 肯尼和道格拉斯. Wissoker. 2021. “谁收到了预先的儿童税收抵免付款,以及付款是如何使用的? 2021年7月至9月家庭脉动调查中按种族、民族和家庭收入划分的模式.城市研究所. http://www.Cities.org/sites/default/files/publication/105023/who-has-received-advance-ctc-payments-and-how-were-the-payments-used.pdf

皮尔考斯卡斯,娜塔莎和帕特里克·库尼. 2021. 低收入家庭儿童税收抵免支付的接收和使用:我们所知道的."解决贫困问题. http://sites.fordschool.umich.edu/poverty2021/files/2021/10/PovertySolutions-Child-Tax-Credit-Payments-PolicyBrief.pdf

Pilkauskas, Natasha, Katherine Michelmore, Nicole Kovski和H. 路加福音Shaefer. 2022. 收入对低收入家庭经济福利的影响:来自2021年扩大税收抵免的证据. NBER工作文件30533. http://www.国家经济研究局.org/system/files/working_papers/w30533/w30533.pdf

麦特,克里斯,还有死人艾丽卡. 2022. 《到2022年6月的家庭脉搏:大多数人受益,但不是全部。.12bet官方研究所. http://eo22our8.daxiaohai.net/institute/RESEARCH/household收入- spending/household脉冲-现金余额- - 6 - 2022

我们感谢我们的研究团队, 尤其是弗朗西斯卡·吉索, 感谢她对这项研究的辛勤工作和贡献. 此外,我们感谢安娜贝尔·朱亚德和罗伯特·考德威尔的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程, 并感谢他们对每个和所有版本的贡献.

我们也感谢我们从外部专家和合作伙伴那里收到的宝贵的建设性反馈. 我们对他们慷慨的时间、洞察力和支持深表感谢.

我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 德米特里Marantis, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是12bet官方研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或12bet官方的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但12bet官方 & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

Wheat, Chris, 艾丽卡亡灵, 丹尼尔米 沙利文. 2022. “家庭如何使用先进的儿童税收抵免.12bet官方研究所.

http://eo22our8.daxiaohai.net/institute/RESEARCH/household-income-spending/how-families-used-advanced-CTC