我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

新型冠状病毒肺炎。摧毁了美国.S. 劳动力市场,导致失业率从4%飙升.2020年3月至2014年的4%.2020年4月将达到7%,并威胁到房主继续偿还抵押贷款的能力.1 大萧条时期, 尽管设计了各种帮助房主的项目,但支付减免更加困难. 与此形成鲜明对比的是, 冠状病毒援助, 救援, 和经济安全(关怀)法案, 在新型冠状病毒肺炎。大流行期间早期传播, 向受影响最严重的房主提供长达12个月的付款减免,前提是他们证明自己有与新冠病毒相关的困难(见《12bet官方》下的抵押贷款延期). 与此同时,《12bet官方》并未覆盖所有人. 它对非联邦支持的抵押贷款持有人和那些经历与covid无关的困难的人保持沉默. 此外,房利美的一项调查2 显示一半的借款人不知道抵押贷款减免的选择,许多人担心潜在的气球支付后,宽限期结束.

这种广泛的干预效果如何? 最需要帮助的房主利用了这个项目吗? 所有可能受益的人都收到了吗? 有证据表明普遍存在道德风险吗, 房主在没有明显需求的情况下利用宽限? 忍耐如何影响储蓄能力? 为了理解忍耐作为一种政策工具的影响,这些都是需要回答的重要问题. 使用与贷款级抵押贷款服务数据相关联的支票账户数据,我们将探讨这些问题.

我们发现,到目前为止,有三分之一的房主支付了所有的还款, 一小部分没有暂缓还款的房主确实没有按时还款. 此外,我们几乎没有发现普遍存在道德风险的证据. 与其他房主相比,使用缓期还贷的家庭总收入下降幅度更大,他们的收入变化与那些没有获得缓期还贷保护的家庭相似. 也, 忍让的家庭比不忍让的家庭更容易失去劳动收入和失业补助. 最后, 我们发现,忍耐帮助流动性资产水平较低的家庭维持现金缓冲.

《12bet官方》为拥有联邦政府或政府资助企业(GSE - FHA)抵押贷款的房主提供了两种形式的救济, VA, 美国农业部, 房利美(Fannie Mae), 或者房地美. 3 第一个, 在12月31日之前,贷款人和服务机构不得开始取消抵押品赎回权,也不得最终决定取消抵押品赎回权的判决或出售, 2020.

第二个, 如果房主因冠状病毒大流行而遇到经济困难,他们有权要求宽容. 房主可以申请最多180天的延期,并再延长180天,总共360天的延期. 房主必须联系或回应他们的服务人员的外展努力,以要求这种忍耐. 房主不需要提交任何文件,只需证明与大流行病有关的经济困难.4

服务商被禁止加收费用, 处罚, 或者是超出已经安排的延期贷款的额外利息. 也, 对于在其他情况下已获得减免的流动贷款, 即使房主拖欠还款,服务机构也必须向信贷机构报告该账户为“当前”.

《12bet官方》(CARES Act)对延期期结束后拖欠款项的偿还只字未提. 在随后发布的指导意见中, 房利美/房地美, 联邦住房管理局/住房和城市发展部, 美国农业部, 和退伍军人事务部都明确表示,在延期结束时不需要一次性还款. 根据他们的还款能力,退出宽免的房主面临着一系列选择. 他们可以一次性偿还所有拖欠的款项, 恢复更高的月供, 或者恢复每月定期付款. 选择包括延迟付款,直到贷款结束(或出售或再融资)。, 通过提高月供来偿还逾期贷款, 或者贷款修改,改变贷款条款,这样房主就可以恢复还款. 5

《12bet官方》不包括非联邦担保贷款. 许多服务商, 由他们自行决定, 将相同的延期政策扩展到这些房主,并提供各种延期退出选项.6

我们将贷款级抵押贷款服务数据与账户级支票账户数据结合起来,以观察四组拥有大通抵押贷款的房主的收入和流动资产趋势. 在我们的大部分分析中,我们将使用 没有忍耐+没有拖欠付款 组作为基准组.

对于大通抵押贷款服务数据中的每个贷款, 我们找到所有大通支票账户,其中主要或次要借款人在支票账户上被列为主要借款人. We remove secondary borrowers when s/he is >15 years older than primary borrower so as to not include income and assets for parents who are listed on their children’s mortgages.

重要的是, 我们不会筛选先前的犯罪行为,也不会根据犯罪状况分析我们的小组. 相反,我们关注的是房主是否在延期后(4月至8月)没有按时付款。. 然而,所有群体中都包含一些已有拖欠贷款的房主. 有关详细信息,请参阅附录中的数据资产和方法.

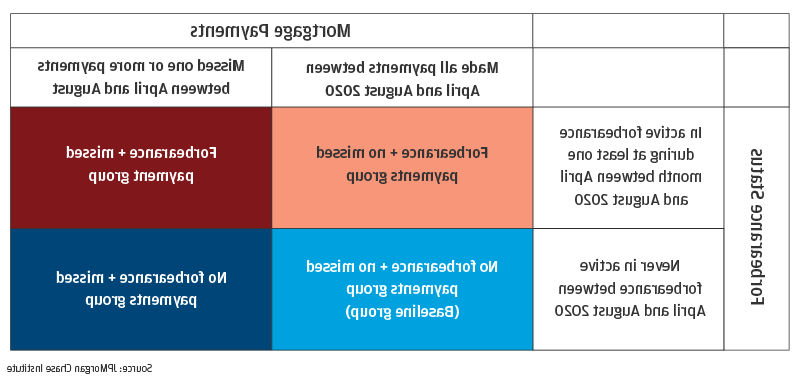

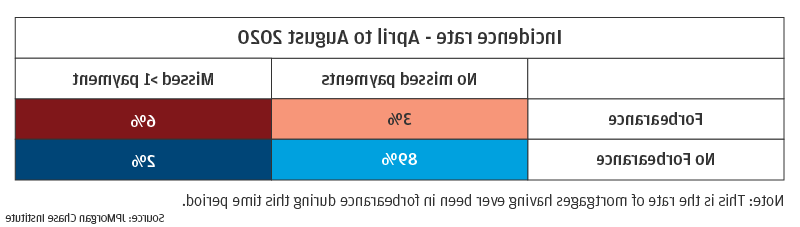

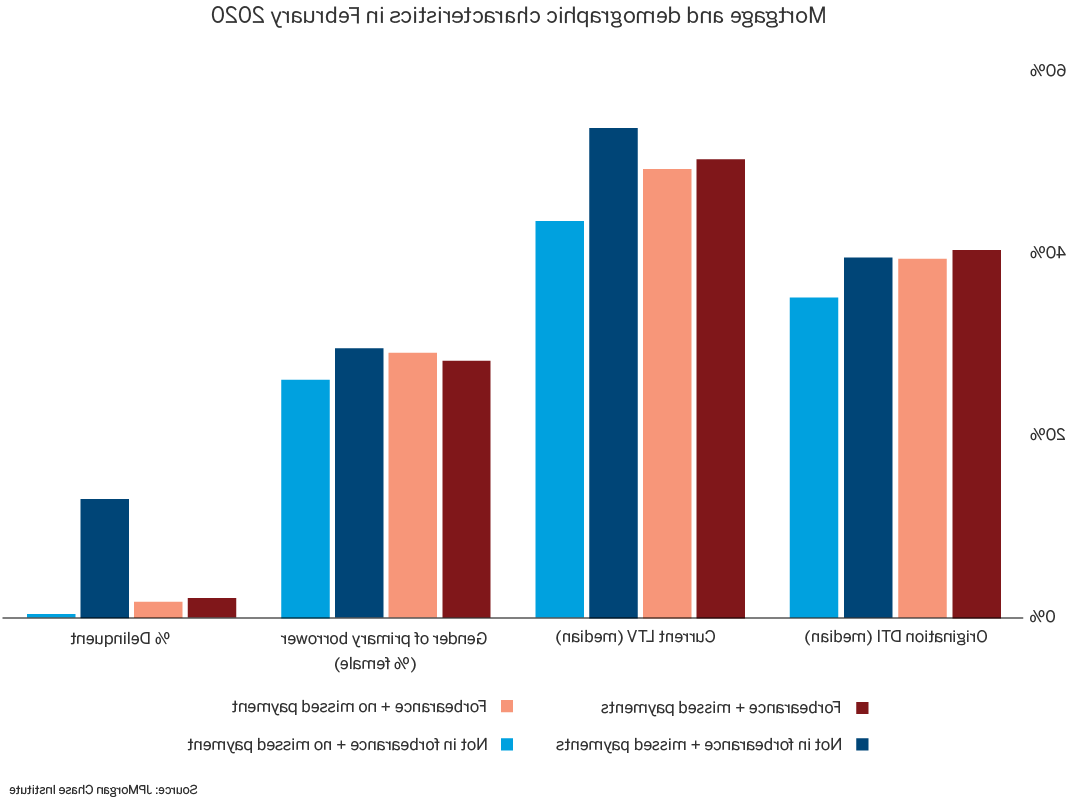

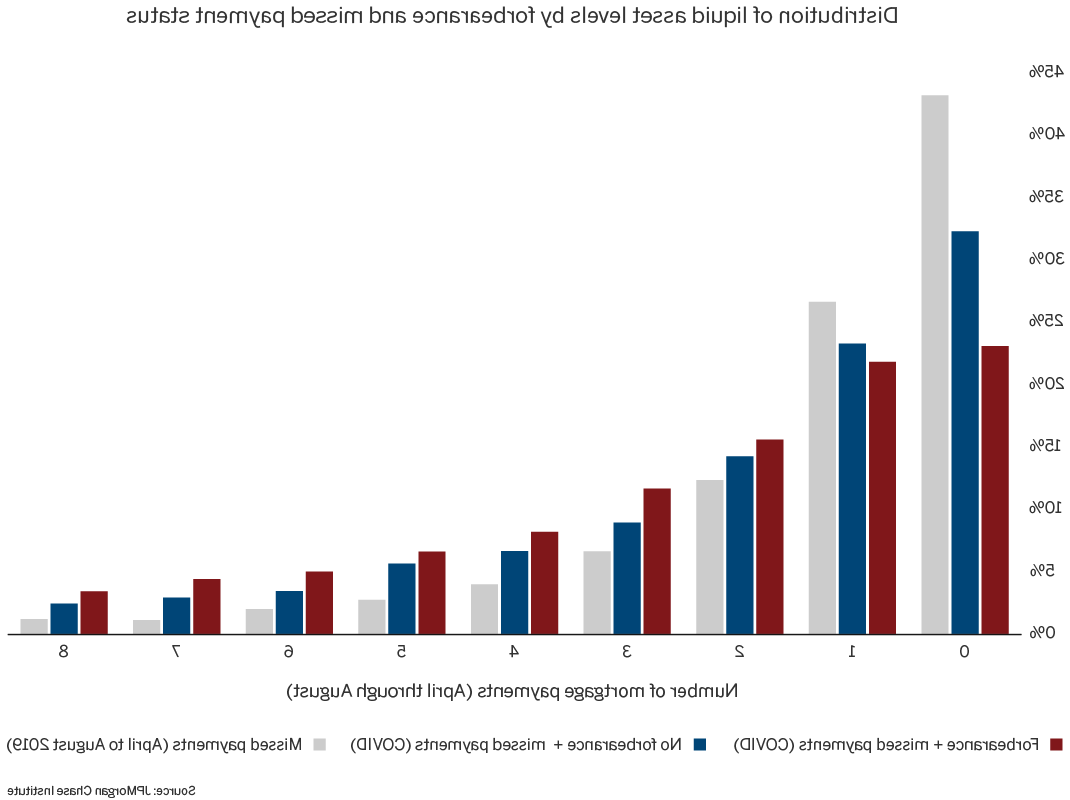

第一个, 我们估计了有抵押贷款的房主中接受延期还款的比例和拖欠还款的比例. 有四种不同类型的房主:(1)拖欠还款, (二)暂缓缴纳,但不得拖欠, (三)不拖欠,不拖欠, (4)不是在忍耐,而是在拖欠. 在我们的样本中,绝大多数抵押贷款持有者(89%)属于最后一类, 因为他们没有寻求宽限,继续支付按揭贷款(图一). 在随后的分析中,我们将使用这个组作为我们的“基线组”,我们将以此来比较拖欠还款或拖欠还款的房主. 在2020年4月至8月之间的某个时间点,9%的贷款处于延期状态. 这些, 大约三分之一(3%)的人在此期间继续全额支付所有款项,三分之二(6%)的人至少错过了一次付款. 其余2%的借款人样本在此期间至少错过了一次付款,但从未处于主动忍耐状态.

图1:大约9%的房主处于积极的忍耐状态,三分之一的房主已经付清了所有的还款. 几乎所有其余的人都没有忍耐,继续付款, 但约有2%的人在没有得到宽限的情况下拖欠贷款.

事实上,三分之一的暂缓还贷房主继续还款,这表明许多房主签署了暂缓还贷协议,作为一种预防措施. 如前所述,《12bet官方》使请求和接受宽容变得非常容易. 许多房主可能会选择加入,以防未来生病、失业或其他干扰. 事实上,“黑骑士”的数据显示,大多数处于忍耐期的房主在4月份进入了忍耐期.7

有几个原因可以解释为什么一小部分房主(2%)拖欠还款,但没有要求延期. 首先,《12bet官方》仅涵盖与covid - 19相关的经济困难. 即使在一场似乎触及生活方方面面的大流行期间, 一小部分房主经历了与大流行无关的困难. 事实上, 在2019年4月至8月的同一时期,我们知道任何导致犯罪的困难都与covid无关, 2.这个样本中有4%的人没有付款. 在我们的例子中, 在2020年4月至8月期间,14%的未按期付款的人没有按期付款.占所有房主的7%)在大流行之前就已经拖欠贷款(图3)。.8 这些房主已经经历了与covid无关的困难. 随着时间的流逝, 很自然地,会有更多的房主遇到与COVID无关的生活事件.

其次,《12bet官方》没有将宽限期扩大到非联邦担保贷款. 而许多服务机构(包括大通银行)延长了所有贷款的期限, 一些拥有非联邦担保贷款的房主可能认为他们没有得到保障.

第三, 《12bet官方》没有具体说明忍耐退出计划, 特别是当延期到期时,是否需要立即偿还所有拖欠的款项. 早在各机构发布退出方案指导意见之前, 借款人可能一直担心这些气球还款. 美国国家住房资源中心的一项调查显示,近70%的住房顾问表示,“害怕在延期到期时一次性还款”是即将违约的房主不签署延期协议的一个原因.9

最后,并非所有房主都知道抵押贷款减免方案. 房利美(房利美(Fannie Mae))的一项调查显示,一半的房主不知道延期还款选项,而低收入和少数族裔房主的知识差距尤其严重.10 虽然外联以提高政府机构的宽容意识, gse, CFPB, 服务也很强劲, 来自非服务机构和社区合作伙伴的额外联系可能特别有用,因为许多房主在付款遇到困难时不愿与服务机构交谈.

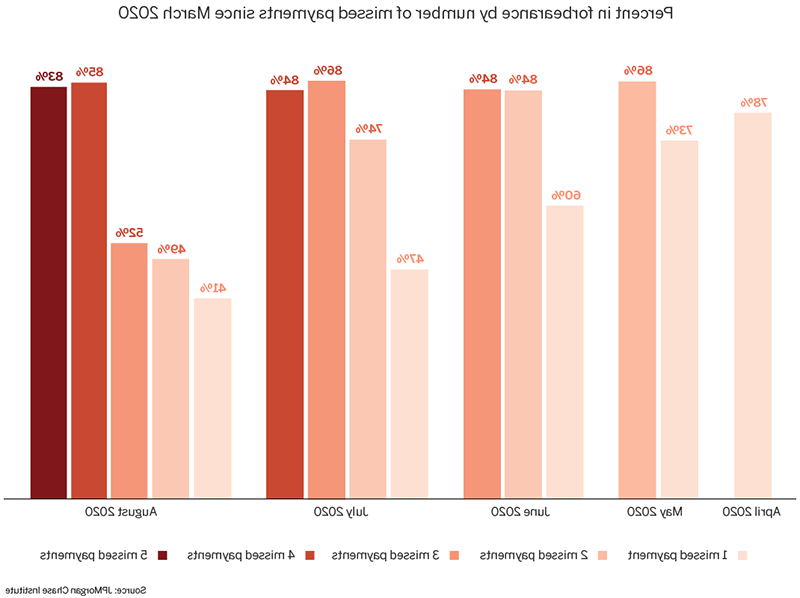

如图2所示, 拖欠第二次还款的房主中,拖欠还款的房主比例高于拖欠第一次还款的房主比例. 这提供了一些证据,表明在拖欠的早期阶段,向房主伸出援手的努力是有效的. 值得注意的是,在第二次拖欠付款之后,我们没有看到同样的增长.

最后, 拖欠第一笔还款的房主比例随着时间的推移而下降. 这可能与外联工作随着时间的推移而减少有关,或者更大比例的房主认为自己的困难与covid无关.

图2:拖欠一次到两次还款的房主中有很大一部分进入了延期还款.

为了进一步了解图1中确定的四组房主, 我们检查每一个的基线特征. 如图3所示, 四组利息在初始债务收入比(DTI)和当前贷款价值比(LTV)方面相似。. 然而, “无拖欠+逾期付款”组为, 到目前为止, 更有可能在进入COVID期间违约. 这可能证明,至少其中一些家庭经历了与新冠病毒无关的困难.

最后, 与那些不忍让并支付所有款项的人相比, 缓期贷款和/或逾期贷款的主要借款人更有可能是女性.11 大多数贷款的主要借款人都是男性,因为夫妻倾向于将丈夫列为主要借款人. 因此, 女性主要借款人的贷款更有可能代表单身女性借款人, 这与研究表明COVID经济衰退对女性的影响比男性更大的研究是一致的.12

图3. 那些未按期拖欠还款的人更有可能在2020年2月就已经拖欠了.

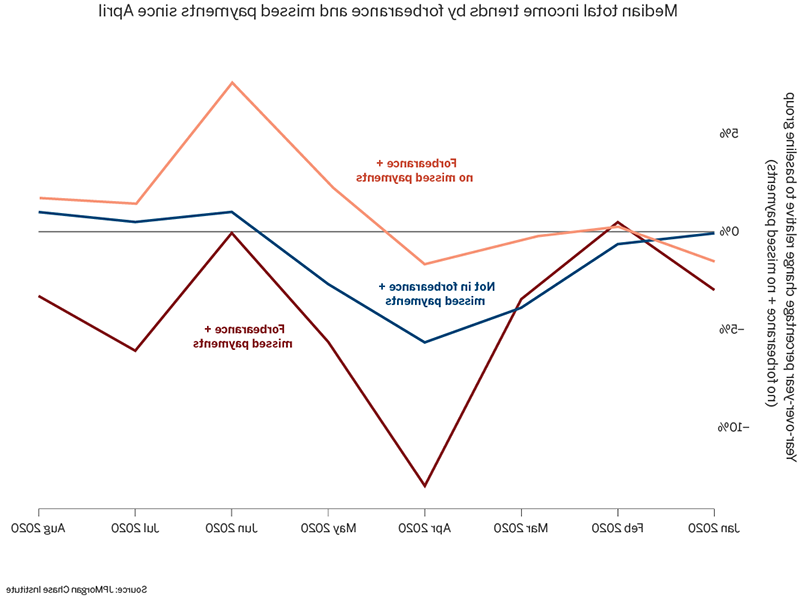

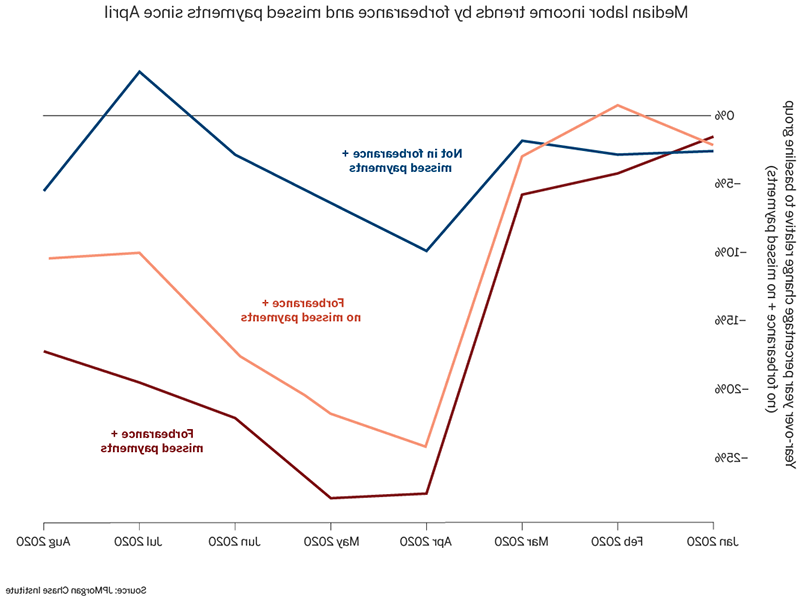

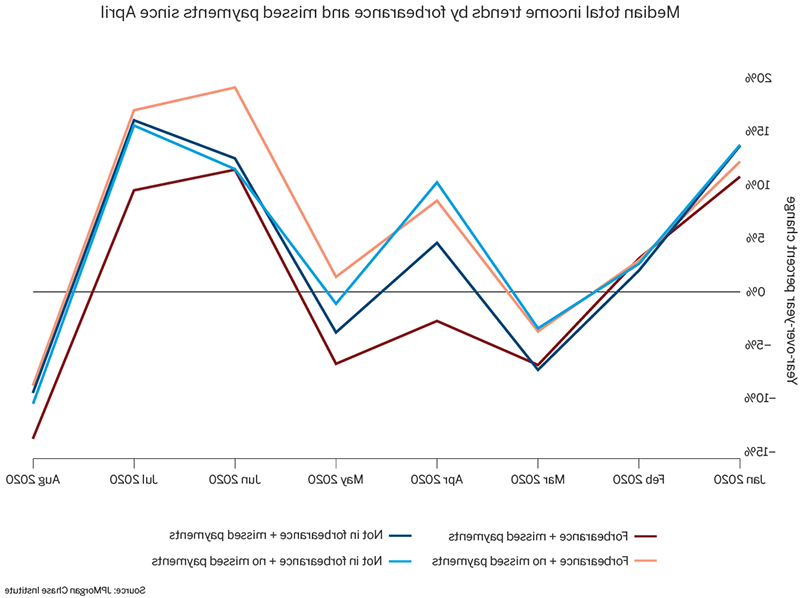

下一个, 我们比较了拖欠或拖欠还款的人的总收入趋势,以及绝大多数没有拖欠还款并继续还款的人的总收入趋势.15 我们几乎没有发现重大道德风险的证据, 因为使用延期还款的房主比那些没有延期还款的房主经历了更糟糕的收入趋势. 重要的是, 他们的收入分布变化与那些没有宽免的拖欠者(即拖欠者)相似.e.(在COVID期间或之前不得容忍).

在图5中,我们显示了拖欠还款和/或拖欠还款的人的总收入趋势,相对于我们的基准组——未拖欠还款和未拖欠还款的借款人(占样本的89%)。. 具体地说, 我们用其他各组收入的年比变化减去基准组收入的年比变化百分比.

拖欠还款的人的收入趋势比拖欠还款的人更糟糕. 这种差异在大流行的最初几个月尤为明显,在夏季几个月有所减弱, 这可能与政府的支持有关, 特别是扩大失业保险(UI)支付16.

具体地说, 那些拖欠还款且处于还款期限(红色实线)的人经历了最糟糕的收入趋势——4月份的降幅比没有还款但仍在还款的房主大13个百分点. 他们的收入趋势甚至比拖欠还款的人还要糟糕(蓝色实线)。.

这表明,在那些使用忍耐来拖欠付款的人中,道德风险并不普遍. 如果是的话, 那么我们就可以预期,那些利用了延期还款而没有按时还款的家庭的收入趋势会更小,或者更接近红色虚线(在延期还款但没有按时还款)。. 事实上, 我们的数据显示,那些使用延期付款和逾期付款的人比那些作为预防措施的人经历了更糟糕的收入趋势.

除了, 这也证明,拖欠贷款的人可能存在未满足的需求,因为这一群体的收入趋势比那些继续还款的人更糟糕,尽管我们不知道他们收入中断的来源.

图5:拖欠还款的人的收入趋势比拖欠还款的人更糟糕.

为了进一步理解道德风险可能存在的程度, 我们看一下总收入的分布变化. 值得注意的是,正如我们在其他地方记录的那样(法雷尔等人). 2019), 收入本质上是不稳定的,同时发生的收入变化不一定是需求的唯一指标. 例如, 借款人可能已经停止支付抵押贷款,因为他们知道他们将在下个月失去工作,但他们的同期收入不变(或由于遣散费而更高)。.

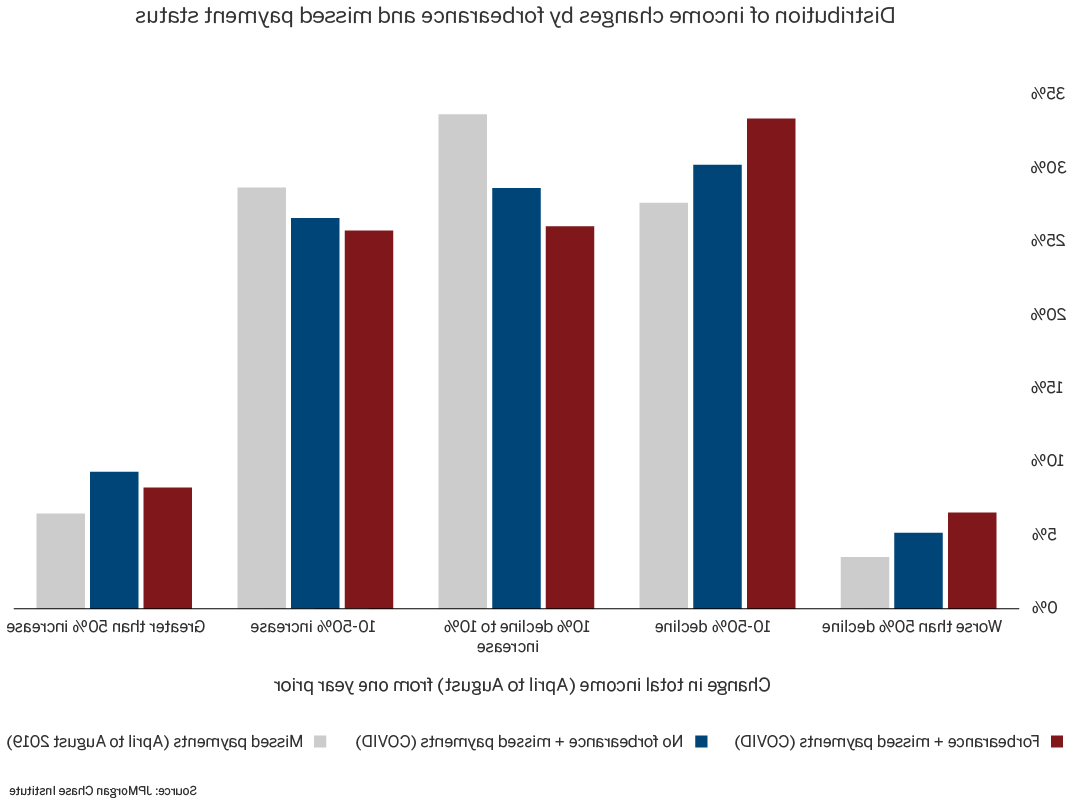

图6将使用宽限期拖欠付款的群体与其他两个群体进行了比较:(1)在COVID期间拖欠付款但没有宽限期的群体,以及(2)在COVID之前拖欠付款但无法选择宽限期的群体. 拖欠还款和拖欠还款的人(图6中的红条)的收入变化分布与拖欠还款的相关对比组(蓝条和黑条)没有实质性差异。. 仅凭这一点就足以证明没有实质性的道德风险. 如果有的话, 我们预计,与在covid - 19之前出现犯罪行为的家庭相比,利用宽容的家庭表现出明显更强的收入趋势——红条相对于黑条的右移. 事实上, 与其他两组相比,忍耐组的收入大幅下降的可能性更大, 这表明确实需要忍耐.

一些房主在收入增加的同时没有按时偿还抵押贷款 增加 显著. 值得注意的是, 拖欠还款的房主(红色组)总收入增长超过50%的比例为2.比covid前组(黑人组)的房主比例高出3个百分点. 这可能是少数借款人存在道德风险的潜在证据. 然而, 在“增幅大于50%”这一组中,红色和蓝色的条形图都高于黑色条形图,这一事实可能也反映了政府的巨大支持,尤其是政府的支持, 刺激支出和扩大失业救济金——这在2019年是不存在的. 重要的是, 这些政府转移支付的增加是暂时的,因此房主知道他们不能长期依赖政府转移支付. 与此同时, 在COVID期间,房主面临的经济和劳动力市场的不确定性比COVID前的群体要大得多. 在这种背景下, 这三组的相似分布是令人信服的证据,证明容忍组中存在显著的道德风险.

图6: 拖欠还款和拖欠还款的人的收入变化分布与拖欠还款的相关比较组没有实质性差异.

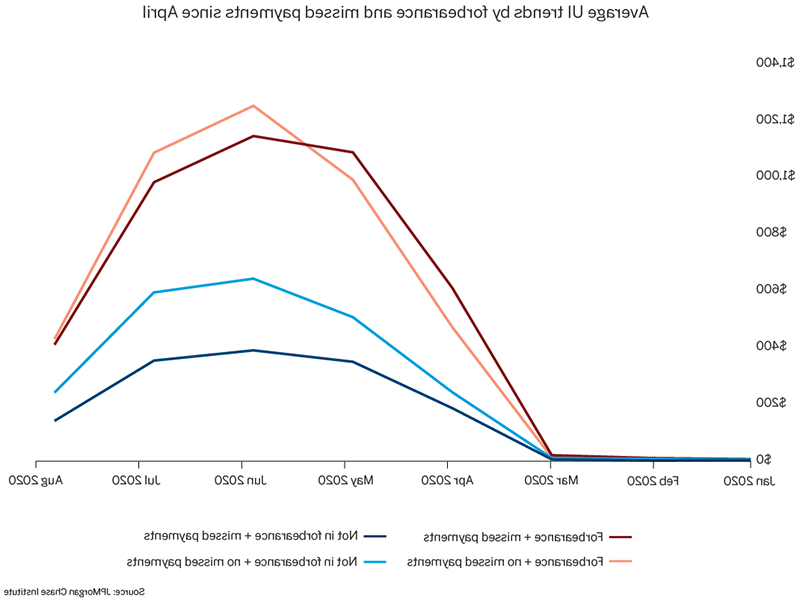

考虑到总收入的结果, 我们转向劳动收入和失业保险(UI)福利. 我们发现, 与没有忍耐的房主相比, 那些处于忍耐期的人失去了更多的劳动收入,更有可能获得失业保险. 这与之前没有重大道德风险的证据是一致的. 除了, 那些有失业保险的人更有可能获得延期,但继续支付抵押贷款. 这表明,失业救济金在帮助房主按时偿还抵押贷款方面发挥了重要作用.

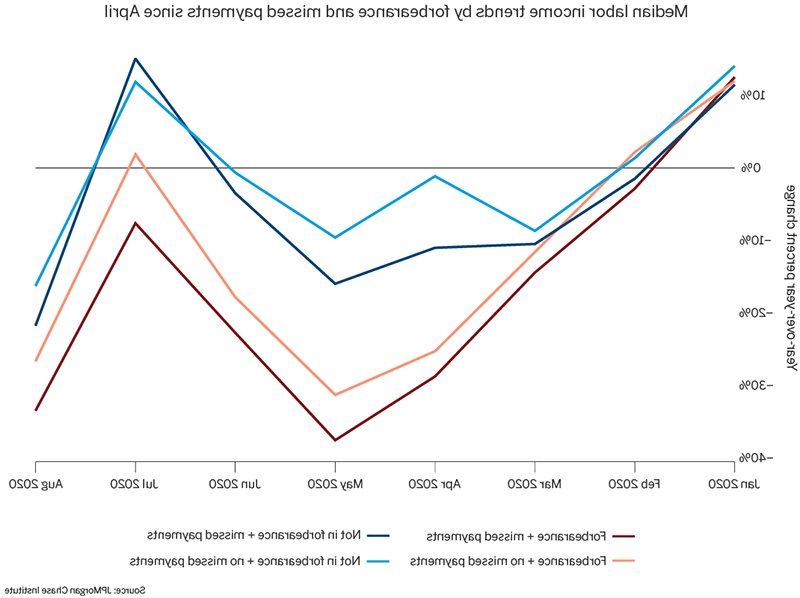

图7比较了拖欠或拖欠还款的借款人的劳动收入趋势,相对于基线组——那些没有拖欠或没有拖欠还款的借款人.17 研究显示,那些拖欠或拖欠还款的人,其劳动收入的下降幅度要比基线组大得多. 事实上, 那些拖欠还款和拖欠还款的人面临着所有群体中最糟糕的劳动收入趋势——2020年5月的劳动收入降幅比我们的基准群体高出28个百分点.

图7:与那些没有经历过忍耐期的房主相比,经历了更大的劳动收入下降.

图8显示了这四个群体的平均UI收入趋势. 忍耐的人比不忍耐的人得到更多的UI, 这与失业是房主签署减息协议的主要原因相一致.18 值得注意的是,图8中显示的无条件平均值的差异是由于在我们的数据中,忍耐的人更有可能收到UI,并且收到的有条件的金额略高.

除了, 在最初的几个月里,那些忍让并继续支付养老金的人比其他群体获得的养老金收入略高, 这表明失业保险收入正在帮助借款人继续支付抵押贷款. 我们将在图9中对此进行进一步研究.

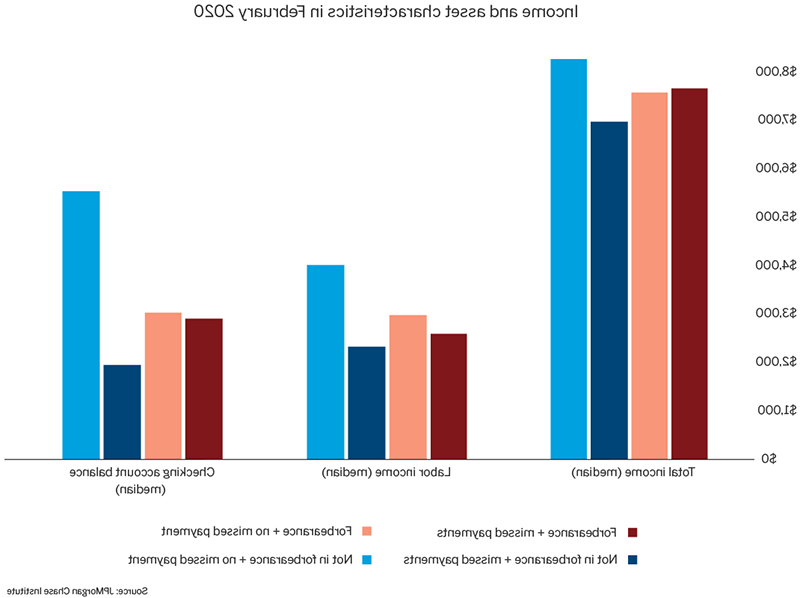

另一方面, 那些没有拖欠和拖欠还款的人(图8中蓝色实线)的UI收入更高, 但远不及那些忍让的人高. 考虑到他们较低的收入水平,这个群体可能有资格获得较低水平的福利(图4)。. 另外, 他们可能通过预付卡接收UI(因此我们无法使用存款账户数据检测他们的UI). 值得注意的是,这一群体的劳动收入下降幅度也小于那些有生育能力的人(图7),但总收入却大幅下降(图5)。, 这表明,与其他生活事件相比,失业可能是犯罪的次要原因,并且/或者这一群体的劳动收入较少.

图8:处于宽限期的房主比没有宽限期的房主更有可能获得失业保险, 不管错过的付款状态.

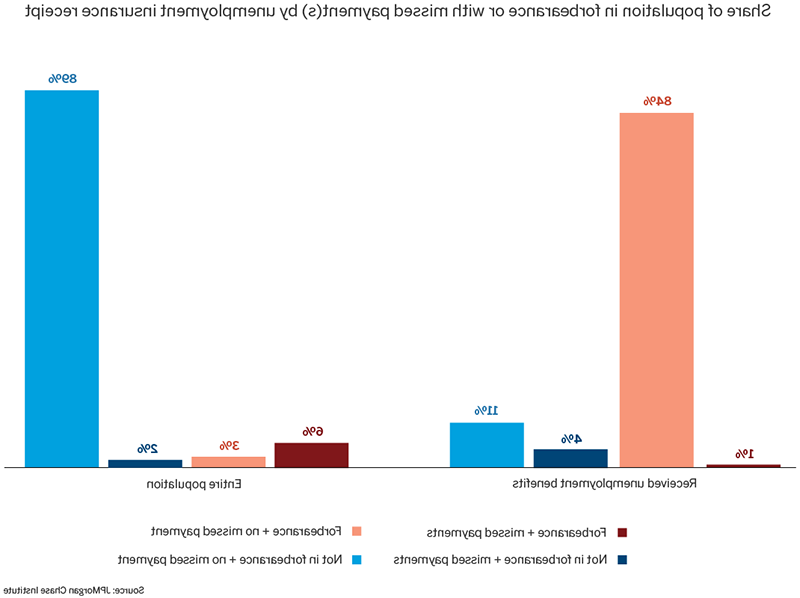

最后, 图9显示了两种不同人群(在此期间接受UI的人群和更广泛的人群)在四组感兴趣的人群中的比例(与图1中的结果相同). 在领取失业保险的人中,超过80%的人处于忍耐期,并且没有错过任何付款. 11%的人没有按期付款,继续支付抵押贷款. 剩余部分的大部分(4.(4%)没有拖欠还款. 余数(0).8%)拖欠还款. 与此形成鲜明对比的是, 对于整个人口来说, 几乎90%的人没有拖欠还款,第二大群体(6%)是拖欠还款,而且已经拖欠还款. 这证明了ui的关键作用——它正在帮助那些陷入财务困境的家庭,他们签署了延期协议来支付抵押贷款.

图9:与更广泛的人群不同, 获得失业救济的房主绝大多数可能属于获得延期但仍在支付抵押贷款的群体.

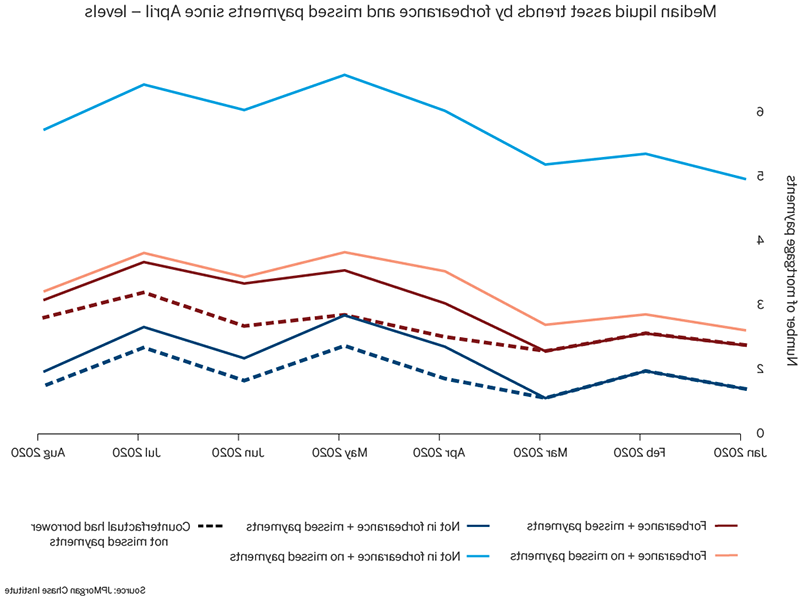

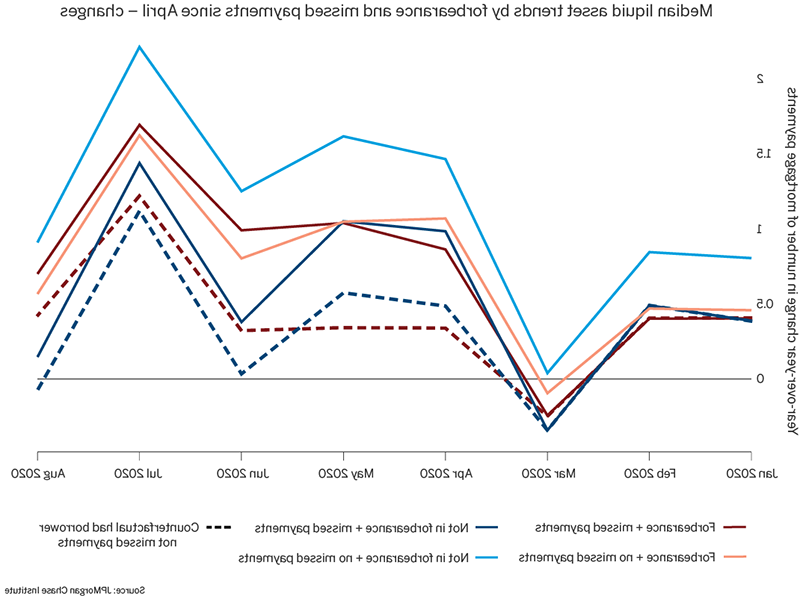

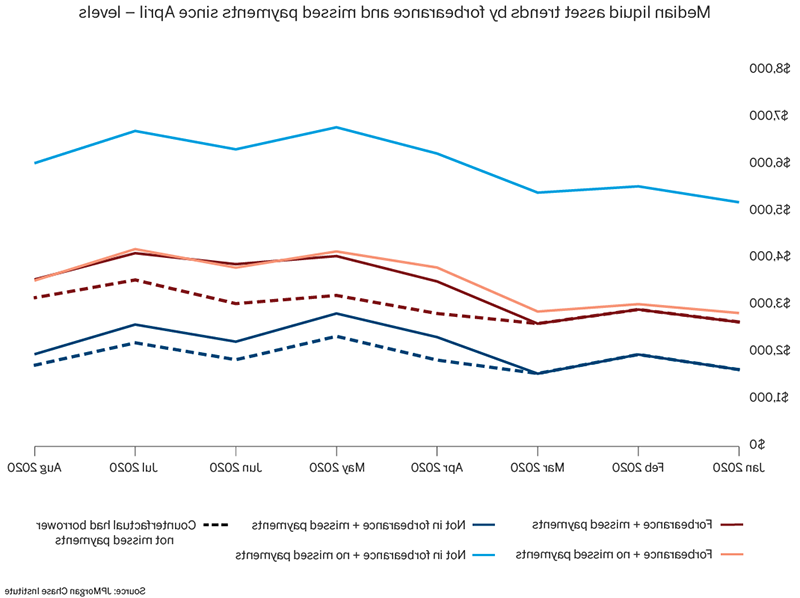

在最后一组分析中,我们检查了这四个群体的流动资产水平和趋势. 19 我们发现,拖欠还款的房主和拖欠还款的房主的流动资产水平较低, 这可能是他们拖欠还款或拖欠还款的原因. 也, 在这段时间里,每个人的流动资产都增加了, 可能是由于刺激支出, 扩大失业救济, 减少开支. 拖欠还款使得房主在经济极不稳定的时期能够保持少量的现金缓冲. 忍耐, 特别是, 允许房主放弃支付抵押贷款并增加现金储备.

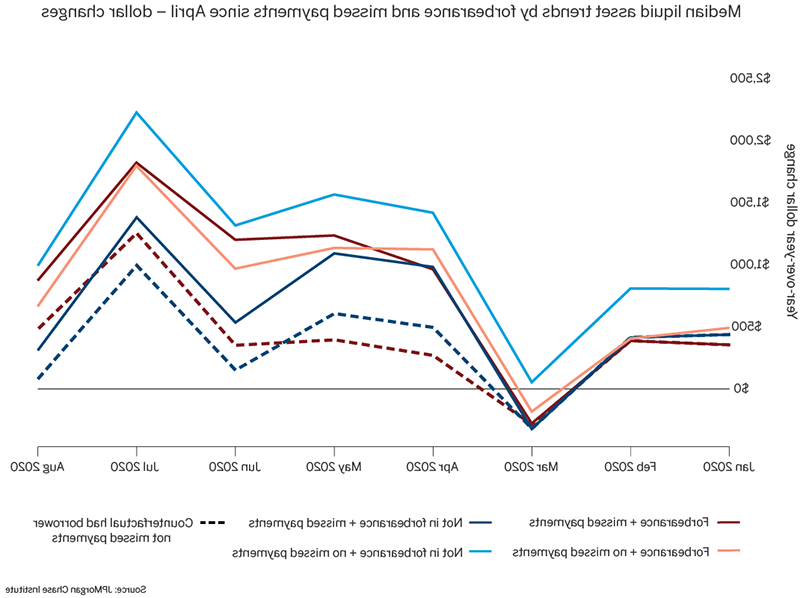

图10显示了四组中每一组的流动资产水平按月抵押贷款支付的正常化程度,而图11显示了月抵押贷款支付的逐年变化. 20,21 在解释这些图表时, 记住89%的房主属于基线组(蓝色虚线)是很有用的。, 6%的人收到了延期付款和拖欠付款(红色实线), 3%收到延期付款(红色虚线), 2%的人没有收到延期付款和逾期付款(蓝色实线). 记住这些比例, 我们可以从图11中推断出,进入延期还款或拖欠还款阶段的房主一开始的流动资产水平低于基线组. 换句话说, 一开始就没有财政缓冲的家庭更有可能推迟还款或拖欠还款. 流动性对房主支付抵押贷款能力的重要性的证据与我们在法雷尔等人(2019a)中总结的其他研究一致。.

在经历了2020年3月的低点后,四大集团的流动资产都出现了增长. 这与COVID期间支出下降的总体数据一致, 增加政府转移支付,如扩大失业保险和刺激支出, 在此期间,储蓄率也有所上升.22 我们的基线组, 未按期还款的人(蓝色虚线), 流动资产增幅最大. 两个忍耐组(在实线和虚线中表示失踪和付款), (分别)的增幅较小. 拖欠贷款而不拖欠贷款的那一组(蓝色实线)的增幅最小.

图10和11还显示了未付款家庭的流动资产水平(浅红色和浅蓝色线). 在这种情况下,它们的流动资产增幅会小得多. 因此,在不影响信用评分的情况下,忍耐帮助那些面临巨大经济不确定性的家庭增加了现金储备.

图10: 拖欠还款的人的流动资产水平远低于没有拖欠还款的人,整体拖欠还款的人的流动资产水平也低于没有拖欠还款的人.

图11:拖欠还款让陷入财务困境的房主积累流动资产的程度与未拖欠还款的房主相当.

类似于图7中的分析, 我们还比较了图13中拖欠还款的人(红色条)与拖欠还款的人(蓝色条)以及2019年拖欠还款的人(黑色条)的流动资产水平. 相对于covid前的模式, 那些在COVID期间错过付款的人更有可能拥有更高水平的流动资产. 这可能反映了这一时期由于支出减少和政府支持增加而增加的总储蓄. 这种模式在那些拖欠还款的人身上尤为明显(红条)。, 这可能反映了相对于正常情况下,家庭拖欠抚养费的成本相对较低. 因此, 在经济和劳动力市场高度不确定的时期,忍耐似乎确实让家庭不必支付抵押贷款,并保持比平时更大的现金缓冲. 这可以被视为一个理想的政策结果,因为忍耐(类似于其他形式的政府支持)在某个时候到期, 因此,在准备中保留更多的储蓄是有道理的.23

图12:与那些没有节制的拖欠者相比, 那些在COVID期间拖欠付款的人更有可能拥有更高水平的流动资产.

在这场由covid - 19引发的经济衰退中,抵押贷款减免一直是一种重要的救济形式. 截至2020年8月,大约有十一分之一的房主利用了抵押贷款延期, 然而,到目前为止,有三分之一的房主支付了所有的还款. 我们也没有发现重大道德风险的证据, 尽管我们确实看到有证据表明,少数拖欠贷款的房主正在经历经济困难. 与其他房主相比,使用缓期还贷的家庭收入下降幅度更大,他们的收入变化与那些没有得到缓期还贷保护的家庭相似. 除了, 忍让的家庭比不忍让的家庭更有可能失去劳动收入并领取失业救济金. 最后,我们发现,忍耐有助于现金缓冲较低的家庭维持这种缓冲.

《12bet官方》(CARES Act)的抵押贷款延期政策以物质方式帮助了经历经济困难的房主.

那些收入大幅下降或失业并领取失业保险的家庭不成比例地利用了忍耐,无论是作为一种预防措施,还是用来拖欠还款. 对于拖欠还款的房主, 忍耐让他们可以不按时还款,而不会对他们的信用评分产生负面影响. 当然, 这也有一个缺点,那就是让金融机构更难使用传统的信用评分模型来识别风险.

除了, 忍耐帮助家庭建立现金缓冲,如果劳动力市场状况没有随着忍耐的结束而改善,这些现金缓冲可以避免困难. 疫情对经济构成了巨大的不确定性冲击——一项允许弱势家庭节约资源的政策确实有好处.

到目前为止,几乎没有证据表明抵押贷款延期会导致重大的道德风险.

《12bet官方》向所有拥有联邦政府支持的抵押贷款(许多服务机构将其扩展到所有贷款)的房主提供了即时付款减免,同时只要求提供与新冠病毒相关的困难证明. 文件的缺乏似乎带来了潜在的重大道德风险. 大萧条时期, 对普遍存在的欺诈和滥用行为的担忧促使政府决定为救济项目提供文件. 然而,到目前为止,我们在数据中几乎没有发现重大道德风险的证据.

重要的是, 在我们研究的这段时间里,9%的房主在某种程度上处于积极的忍耐状态, 只有三分之二的人没有付款. 我们的数据显示,这个群体的总收入趋势是所有群体中最差的. 此外, 我们表明,选择选择忍耐的房主比那些没有选择忍耐的房主损失了更多的劳动收入,并获得了更多的失业保险收入. 对于那些领取失业救济金的人, 他们绝大多数是忍耐的, 但他们选择继续支付抵押贷款, 证明人们在力所能及的情况下付钱.

的确,宽限期可能使那些在covid之前已经拖欠债务的房主受益,他们现在可以进入宽限期,而随着时间的推移,他们可能会变得更加拖欠债务. 然而, 我们的数据显示,拖欠的基准是非常低的群体在忍耐和最高的那些拖欠没有忍耐.

同样的事实是,在COVID期间未付款的房主比那些在COVID之前拖欠付款的房主拥有更多的现金缓冲, 对于那些拖欠还款的人来说,情况尤其如此. 然而, 由于《12bet官方》(CARES Act)的政府支持和与covid相关的支出下降,家庭的流动资产有所增加(Cox等人). 2020). 一些房主可能出于预防考虑选择放弃抵押贷款,因为在一个高度不确定的时期,他们有一个无成本的选择. 这可以被视为某种程度的道德风险, 但允许房主保持这一小笔现金缓冲可能会让他们维持消费水平,并履行其他债务义务. 几乎不可避免的是,这样的政策会带来一定程度的道德风险. 然而, 这一成本必须与帮助更多房主的好处进行权衡,而不是如果这项政策需要大量的文件和文书工作. 正如大衰退的证据所显示的那样, 这些要求阻碍了那个时期许多住房救济项目的成功.24

未来的立法还有改进的空间,因为一小部分面临困难的房主没有从《12bet官方》所定义的忍耐中受益

我们的结果显示,2%的房主在COVID期间没有按时付款, 尽管其中15%的人在新冠病毒之前拖欠贷款. 黑骑士的数据显示,超过100万的逾期抵押贷款没有被延期,新冠肺炎疫情后,新增拖欠债务的人数为1000人。. 其中,68万笔是联邦政府贷款,40.5万笔是联邦住房管理局/退伍军人管理局贷款.25

减少这一份额可能包括几个方面的变化,包括修补《12bet官网》(CARES Act)留下的一些漏洞.g., 非联邦政府支持的抵押贷款和与covid无关的困难), 但根据调查证据, 在有需要的时候不进入忍耐的两个主要原因是:(1)缺乏对救济选择的了解;(2)担心忍耐结束后会发生什么. 26,27 政府机构和服务机构花费了大量资源接触有需要的房主,让他们知道自己的选择, 但是尽管做出了这些努力, 有些房主可能只是很难联系到.

虽然社区伙伴或其他人的额外努力可能会有所不同, 如果《12bet官方》对忍耐退出政策有更明确的规定,可能会产生更大的影响. 《12bet官方》对此只字未提, 重要的是, 没有具体说明,一旦一年的延期期结束,房主是否要一次性支付所有未支付的款项. 尽管政府机构表示不需要高额支付,但最终还是来了, 到那时, 媒体已经广泛传播了一些故事,这些故事可能会吓到一些房主,让他们不敢要求宽限.

广泛的、容易获得的抵押贷款减免是正确的政策吗?

总之, 我们看到有证据表明,在突然严重的经济收缩期间,抵押贷款延期帮助面临财务困难的家庭立即获得支付救济. 我们没有看到普遍存在道德风险的证据. 关怀法案容忍政策, 因此, 与大衰退期间的政策相比,这似乎是朝着正确方向迈出的一大步.

然而, 房主通常收入较高,而这次经济衰退不成比例地影响了低收入家庭和有色人种家庭, 谁更有可能成为租房者. 在一个资源稀缺的世界里,抵押贷款减免是正确的政策工具吗? 当然, 考虑到这次衰退的性质, 针对最弱势家庭(如扩大失业救济)和企业(如工资保护计划)的政策, 对《12bet官方》的成功至关重要. 房地产市场的持久性和本报告中的延期结果可能不仅仅是抵押贷款延期政策的结果, 但这些其他项目包括在《12bet官方》中,并在同一时期部署. 由于600美元的失业补助将于7月底到期,随后的工资损失补助也将用尽, 许多失业者如果不能重返工作岗位,他们的收入可能会下降. 在这种情况下, 失业工人可能面临削减开支或拖欠债务的选择, 包括抵押贷款. 作为抵押贷款延期的结果, 推迟抵押贷款支付是一个没有成本的选择, 根据现行法律, 在他们选择加入后的一年内可以使用吗.

最后, 抵押贷款延期政策本身的成功,将在很大程度上取决于退出选项的结果. 根据贷款所有者的不同,不同房主的退出选择也会有所不同, 谁来偿还贷款?, 和他们自己的财务状况在忍耐期结束时. 然而,考虑到经济衰退的深度,许多房主可能需要额外的帮助.

数据资产和方法

对于这份报告, 12bet官方研究所收集了大通客户的去识别数据资产,以衡量新冠肺炎期间的收入和流动资产趋势. 在进行这项研究时,我们竭尽全力确保客户数据的隐私.

12bet官方研究所采用严格的安全协议来确保所有客户信息的机密性和安全性. 我们严格的协议和标准是基于政府机构所采用的,我们与技术合作, 数据隐私和安全专家保持行业领先标准. 该研究所采取了几个关键步骤来确保客户数据的安全, 安全, 和匿名, 包括:

•删除所有唯一的可识别信息-包括名称, 账号, 地址, 出生日期, 和社会安全号码-在研究所收到数据之前.

•为研究人员制定隐私协议, 包括严格的背景调查和严格的保密协议. 根据合同,研究人员有义务仅将数据用于经批准的研究,不得重新识别数据中所代表的任何个人.

•禁止发布有关个人、消费者或企业的任何信息. 基于研究所数据的出版物中包含的任何数据点可能仅反映汇总信息.

•将数据存储在安全的服务器上,并遵循严格的安全程序,这样数据就不能导出到12bet官方的系统之外. 数据存储在系统中,防止它们被导出到其他驱动程序或发送到外部电子邮件地址. 这些系统符合12bet官方信息技术风险管理对数据监控和安全的所有要求.

该研究所以向政策制定者提供有价值的见解而自豪, 企业, 非营利组织的领导者. 但这些见解并不是以牺牲12bet官方客户隐私或安全为代价的.

创建我们的分析样本

对于这项研究, 我们的目标是找到一个大通银行抵押贷款客户的样本,我们可以可靠地观察他们的忍耐力和逾期付款状态,以及他们的收入和流动资产.

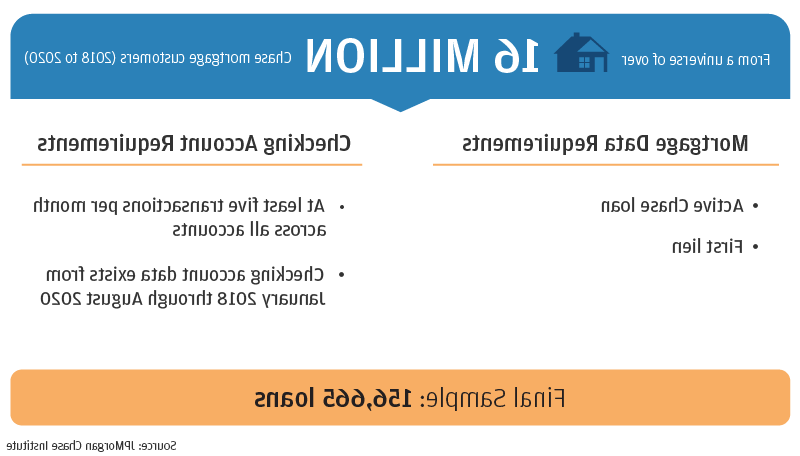

从2018年1月至2020年8月期间观察到的超过500万个大通抵押贷款账户(仅限第一留置权)的服务数据开始, 我们将一个家庭定义为抵押贷款账户的主要借款人和共同借款人,并确定与主要借款人或共同借款人相关的大通DDA账户. 为了将样本限制在使用大通银行账户作为主要支票账户的家庭, 主要借款人或共同借款人必须是相关DDA账户的主要账户持有人。. 主要借款人和共同借款人之间的年龄差距被限制在15岁,以排除共同借款人可能是父母或其他关系,而共同借款人不是家庭成员. 该样本也仅限于家庭月份,即在2018年1月至2020年8月期间,家庭所有支票账户每月至少有5笔交易,以创建一个由156人组成的平衡小组,665户家庭.

然后,我们将忍耐家庭定义为自2020年3月以来的某个时间点积极参与忍耐的家庭. 拖欠付款状态被定义为拖欠金额较上月增加.

家庭总收入是以每月支票账户流入总额来衡量的,不包括来自DDA的转账, 退休, 投资占主要借款人和共同借款人的比例. 因此总收入包括劳动收入, 政府的支持, 以及来自电子转账等渠道的资金流入, 纸质支票存款, 现金存款. 劳动收入被定义为直接存款流入, 失业保险收入被归类为流入,贴上了失业保险的标签. 收入在2月份被分配nd 和98年th 百分位数.

流动资产是衡量借款人和家庭共同借款人的每月个人支票账户余额总额.

额外收入和流动资产图表

图13和图14类似于发现2和3中的图5和图7. 然而, 图5和图7显示了相对于“无拖欠和无拖欠付款”基准组的收入变化,而图13和图14显示了所有利息组的年度变化.

在这些数字中, 这两个群体在4月份的急剧增长是家庭收到经济影响金的结果. 8月份的大幅下降是由于两个因素:(1)600美元的UI补贴在2020年7月底到期;(2)2019年8月有五个星期五,但2020年8月只有四个星期五, 所以人们在2019年8月收到的薪水比2020年8月多. 同样,在7月,2020年7月有5个星期五,而2019年7月只有4个星期五.

图15和图16类似于发现4中的图10和图11,但以美元而不是抵押贷款支付的数量显示流动资产.

图13:按拖欠和未付款状态划分的总收入年比变化百分比.

图14: 按拖欠和未支付状况计算的劳动收入同比变化百分比.

图15: 流动资产水平按拖欠和未付款状态.

图16: 按延期和未付款情况计算的流动资产的年度变动情况.

阿隆,泰坦M., Matthias Doepke, Jane olmstead - ramsey和Michele Tertilt. 2020. “新型冠状病毒肺炎。对性别平等的影响.” No. w26947. 国家经济研究局.

黑骑士. 2020年7月. 抵押贷款监测:2020年7月报告.”

考克斯、娜塔莉、彼得·加农、帕斯卡尔·诺埃尔、约瑟夫·瓦夫拉、阿琳·王、戴安娜·法雷尔和菲奥娜·格雷格. 2020. “流行病对消费者行为的初步影响:来自相关收入的证据。, 支出, 及储蓄数据.《12bet官方》,即将出版.

房利美(Fannie Mae). 2020年8月. 全国住房调查.”

法雷尔、戴安娜、卡纳夫·巴格特和陈昭. 2019a. 交易股权换取流动性:流动性与抵押贷款违约关系的银行数据.12bet官方研究所.

法瑞尔,戴安娜,菲奥娜·格雷格,还有余晨希. 2019b. 风化挥发性2.第0集:指导储蓄的月度压力测试.12bet官方研究所.

法雷尔, 戴安娜, 彼得Ganong, 菲奥娜格雷格, 马克斯Liebeskind, 诺埃尔·帕斯卡, 丹尼尔·沙利文, 还有约瑟夫·瓦夫拉. 2020. 失业救济金增加:600美元补助结束后的支出和储蓄趋势.12bet官方研究所.

联邦住房金融局监察长办公室. 2020年7月27日. “房利美和房地美对遵守《12bet官方》规定的忍耐要求和抵押贷款服务机构实施指导的监督.”

全国住房资源中心. 2020年7月20日“住房顾问调查容忍和犯罪总结”.”

问题资产救助计划特别监察长办公室. 2015年7月29日. “向国会提交的季度报告.”

我们感谢我们的研究团队, 特别是Alexandra Lefevre和Malu Menon,感谢他们对这项研究的辛勤工作和贡献.

我们也感谢12bet官方研究所的同事给我们提供的宝贵的建设性反馈, 包括帕斯卡·诺尔, 彼得Ganong, 卡洛琳戈尔曼, 坦尼娅Sonthalia, Banerjee纳拉, 尼古拉斯Tremper, 艾丽卡亡灵, 丹尼尔·沙利文, yun刘, George Eckerd以及外部学术和行业政策专家, 包括城市研究所的研究人员, FHFA, 房利美(Fannie Mae), 房地美(Freddie Mac), 以及联邦储备委员会. 我们也从大通家庭贷款的同事埃里克·施密特的投入中受益匪浅, 丹尼斯Desrosiers, 还有杰夫·布鲁克. 我们对他们慷慨的时间、洞察力和支持深表感谢.

如果没有12bet官方消费者和社区银行的合作伙伴以及企业技术数据专家团队的辛勤和持续的支持,这一努力是不可能实现的, 包括, 但不限于Anoop Deshpande, Senthilkumar Gurusamy, 德里克-, Ram Mohanraj, 和梅丽莎·戈德曼. 这个项目, 其中包含的内容远不止报告本身, 也得到了12bet官方研究所团队内部合作伙伴不可或缺的支持, 包括伊丽莎白·埃利斯, 考特尼黑客, Alyssa Flaschner, 安娜Garnitz, 莎拉屈尔, Sruthi饶, 卡拉里克斯, 颊严厉, 特里梅恩史密斯, 克里斯Knouss, 和Preeti Vaidya.