我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

大衰退将货币政策如何在微观经济层面发挥作用的许多悬而未决的问题带到了前台, 值得注意的是,联邦基金目标利率的变化如何影响个人家庭的个人消费. 不足为奇的是, 这个问题很难回答,因为融资产品种类繁多,市场环境也在不断变化, 以及缺乏长期以来将融资条件与家庭消费结合起来的数据. 在12bet官方研究所的这份新报告中, 我们以持有对利率变化特别敏感的特定类型抵押贷款的房主为样本,以一种创新的方式告知这个问题.

我们研究了一组美国房主如何改变他们的信用卡支出,以应对美联储(fed)在大衰退(Great Recession)后实施的低利率政策所导致的抵押贷款支付下降. 使用一个去识别的大通客户样本,这些客户拥有混合可调利率抵押贷款(ARMs)和大通信用卡, 我们分析信用卡消费的变化和循环平衡导致前后抵押贷款重置.

在ARM复位之前的12个月, 与基准月(重置前的12个月)相比,信用卡支出平均增加了9%(每月289美元)。. 重要的是, 这笔支出发生在抵押贷款支付减少之前, 这是一种预期的反应. 重置后的12个月内, 与基准月相比,消费平均增加了15%(每月488美元).

这些房主增加了他们的支出,尽管近84美元,000(25%),他们的房屋价值中位数下降,贷款与价值比率相应上升, 这表明,住房财富的减少和随之而来的家庭杠杆率的上升,并没有阻止他们增加支出,以应对收入的增加.

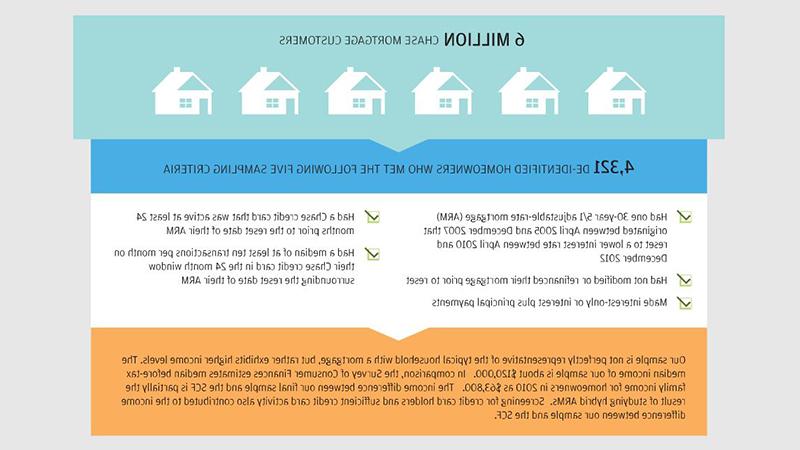

从600多万大通银行的抵押贷款客户中, 我们创建了4个样本,符合以下五项抽样标准的321名去识别房主:

货币政策通过多种渠道影响经济, 每个渠道的有效性在宽松和紧缩周期中有所不同. 在本报告中,我们衡量了货币政策的收入渠道对具有特定类型可变利率抵押贷款的房主的消费的影响. 我们发现,在利率下降的环境下, 收入渠道是自动的, 消费者的反应相当可观, 消费的增长既有预期的,也有同期的. 将我们的研究结果放在更广泛的背景下,即通过抵押贷款影响个人消费的货币政策传导渠道, 我们的研究表明,再融资渠道存在缺陷,限制了它对房主的影响:传统的利率政策很难激活它, 摩擦会减少它的带宽吗, 而且有不均衡的分配效应.

重要的是, 影响固定利率抵押贷款与可变利率抵押贷款比例的住房政策,将部分决定受再融资渠道与收入渠道影响的房主比例,因此也将影响货币政策的总体有效性. 像这样, 当住房政策制定者评估影响借款人选择哪种抵押贷款类型(固定利率或可变利率)的政策时, 他们应该考虑这些政策对货币政策在商业周期中影响个人消费的能力所产生的影响.