我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

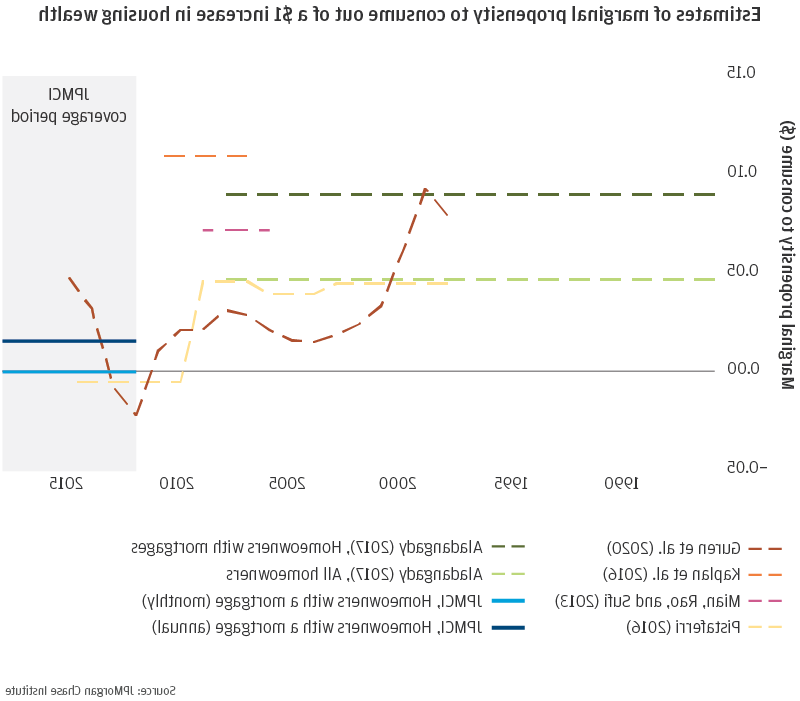

在美国,大约三分之二的家庭都是这样.S. 拥有一个家. 不断上涨的房价,以及由此带来的住房财富,可以刺激家庭消费. 因此,房地产市场可以对更广泛的经济产生重大影响. 从20世纪90年代末到经济大衰退, 住房财富的边际消费倾向(MPC)估计在大约4美分到9美分之间, 大衰退时期的研究发现mpc高达11美分.1 然而, 消费和GDP增长低于预期的证据,加上大衰退后相对较低的房屋净值提取水平,表明金融危机后住房财富效应可能比之前的时期要小得多. 事实上, 最近的一些研究表明,货币政策委员会的利率可能低至零, 但是这些研究并没有提供精确的因果估计.

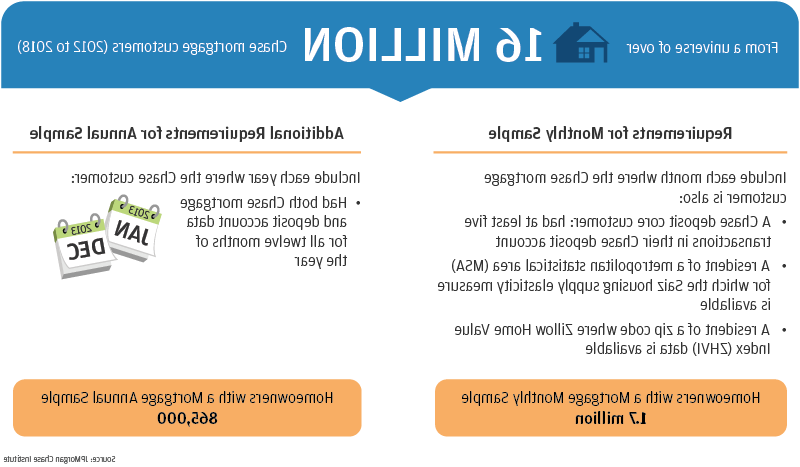

在这份报告中, 我们回答以下研究问题:大衰退后,家庭消费对住房财富增长50%的反应是什么? 我们链接去识别的银行数据, 包括交易级存款账户和信用卡数据, 到贷款级抵押贷款数据,以估计2012年至2018年期间MPC的住房财富. 我们的大样本和直接消费测量使我们能够获得比其他方法更精确的MPC估计.

边际消费倾向是指消费者选择将收入或财富增加的一部分用于购买商品和服务,而不是储蓄.

来自2012年至2018年期间超过1600万大通抵押贷款客户的数据, 样本值为1.在此期间拥有大通抵押贷款和大通存款账户并符合上述其他条件的700万客户. 我们的贷款级抵押贷款数据使我们能够观察到每个房主的贷款细节.g.(当前权益水平). 在稳健性检查中, 我们还检查了超过500万大通信用卡客户的样本,根据他们的信用卡申请信息,他们很可能是房主. 类似的研究估计了住房财富对之前时期mpc的影响, 我们使用工具变量策略,以住房供应弹性作为工具来推导因果估计.

影响

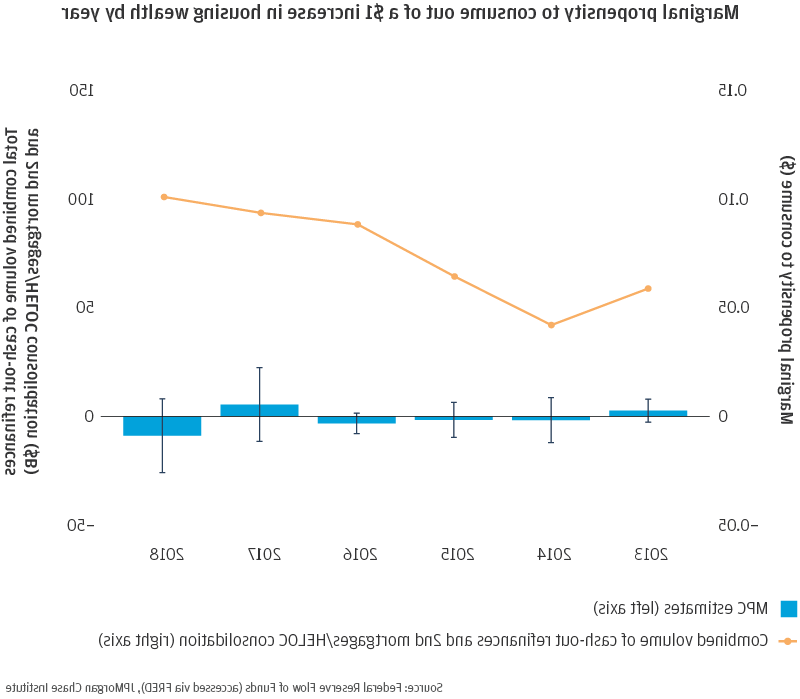

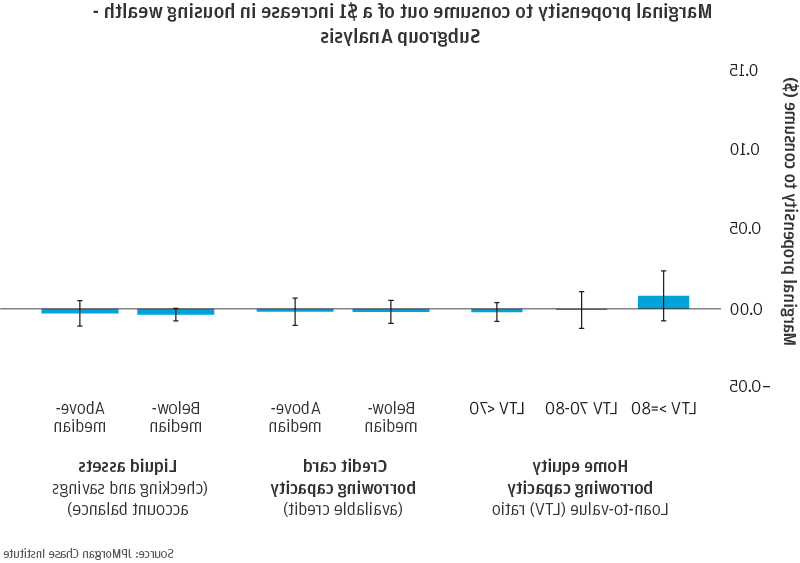

我们如何协调后大衰退时期住房财富中较小的MPC与之前时期较大的MPC? 我们发现,大衰退后时期的股票撤资量远低于房地产繁荣时期. 研究表明,需求和供给因素都在起作用. 金融危机之后, 更大比例的股权集中在年龄较大、信贷受限程度较低的借款人手中,他们对股权提取的需求往往较低. 同时, 收紧的贷款标准减少了对更多信贷受限的抵押贷款持有人的信贷供应,这些人可能对股权提取有更大的需求. 我们提供了新的证据,表明以房屋净值为抵押借款的需求不足,导致了以住房财富为抵押的边际消费倾向较低:即使是拥有更多股本的房主(对他们来说,贷款应该很容易),在住房财富上升时也不会消费更多.

这项研究对政策制定者有几个影响,在经济面临新型冠状病毒肺炎。大流行引发的严重衰退之际,这项研究尤为重要. 第一个, 房主以房屋净值的形式拥有大量非流动性财富,从而进入了新型冠状病毒肺炎。危机. 鉴于现金流动态和流动性作为消费决定因素的重要性以及保持住房支付的能力, 允许房主在面临财务困境时保留或增加流动性的措施, 比如通过忍耐或维持获得房屋净值, 能否提供重要的财政缓冲. 这些类型的措施带有风险, 然而, 因为房价可能会在经济衰退中贬值, 房主权益状况的恶化以及收入波动性的增加可能会使借款人更难履行债务义务.

第二个, 较小的住房财富效应削弱了传统货币政策——即短期利率——通过住房市场影响实体经济的能力, 导致消费和GDP增长低于政策制定者可能预期或希望刺激的水平. 住房财富效应MPC是否保持在衰退前的估计水平, 我们发现消费和GDP等于0.1 to 1.5%和0.从2012年到2018年,每年分别增长1%到1%.2 像这样, 政策制定者可能需要更多地依赖其他货币政策渠道和非常规措施, 以及在经济低迷时期为家庭提供流动性的财政政策.