我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

2020年3月,联邦政府暂停了所有1美元的支付.5万亿美元的联邦学生贷款尚未偿还,以便在2019冠状病毒病大流行期间为借款人提供经济救济.1 联邦学生贷款现在总计1美元.6万亿美元分散在4300万借款人手中. 随着学生贷款延期的结束和债务偿还的恢复, 政策制定者和学生贷款组织提出了各种建议,以进一步帮助陷入困境的借款人. 这些建议包括通过彻底免除债务来减轻现有借款人的支付负担2 或改变收入驱动还款(IDR)等计划.3 其他改革旨在使高等教育更容易负担,从而限制未来的借贷4 这些提议的最终目标是减轻学生债务的经济负担:对一些借款人来说,月供可能构成实得收入的很大一部分,而背负如此巨额的债务可能会成为更健康的财务状况的障碍, (见, e.g., 法雷尔,格雷格和沙利文2020年).

IDR是针对某些借款人的还款减免计划的集合,可以降低他们的月供,并可能提供贷款减免. 在印尼盾, 每月还款额的上限取决于借款人的收入, 如果借款人完成了一定数量的印尼盾付款, 任何剩余的贷款余额将被免除. 虽然概念上很简单, IDR计划受到批评的原因有很多, 其中大多数人认为,这些计划没有为陷入困境的借款人提供足够的救济.5

通过IDR扩大救济可以采取多种形式. 这可以很简单,通过减少文书工作负担,让更多目前符合条件的借款人注册, 提高对该计划的认识, 甚至自动将所有借款人纳入印尼卢比. 政策制定者还可以改变印尼卢比的基本参数,以降低月供, 减少借款人的还款时间, 增加有资格获得印尼卢比贷款的借款人数量.

然而, 缺乏关于目前有资格获得IDR但未注册的借款人的信息-他们的付款水平, 他们的收入, 他们更广泛的经济状况——这些信息对于设计救援计划和预测其效果是必要的. 具体地说, 有多少人因为注册障碍而没有注册,又有多少人选择不注册? 他们的财务状况与其他借款人有何不同? 这些借款人的数据有限, 尤其是借款人当前收入的数据, IDR资格的主要标准是什么. 如果没有这些数据,就不可能知道有多少人可能有资格参加目前的IDR计划,或者有多少人有资格参加扩大或修订的IDR计划.

在本文中, 我们使用行政银行和信用局的数据来了解这群借款人. 这些数据涵盖了117,并包括收入指标, 每月定期付款, 以及实际支付情况,从而为了解学生债务借款人的财务状况提供了一个独特的详细窗口. 我们的发现如下:

这些发现对减轻学生债务的政策设计有几点启示. 首先也是最重要的, 印尼卢比计划很复杂,可能对借款人的财务状况产生违反直觉的影响. 降低月供可以延长借款人还款的时间,并将债务记录在信用报告上, 这可能会增加他们支付的利息,也会增加其他债务的成本. 对一些借款人来说,这是一个值得的权衡,而对另一些人来说则不然.

在我们的数据, 我们看到许多有资格申请印尼卢比但没有登记的借款人可以每月节省大量资金. 这表明,使IDR参与更容易, 例如, 减少初始和重复的文书工作, 可能非常有益. 不过, 许多其他符合IDR条件的借款人可获得的净收益不太明显,避免IDR可能是这些借款人财务状况的最佳选择.

在一起, 这意味着,任何自动将借款人纳入IDR计划的举措都应该伴随着有关降低月供和其他帮助借款人的援助的权衡的信息.

Background

收入驱动还款(IDR)是由教育部提供的一系列项目,允许借款人在学生债务与收入之比较高时降低每月的学生债务偿还额,并在按IDR计划按时全额偿还一定数量的月供后,有可能获得债务减免.

每个IDR计划都是一个通用模板的变体:而不是按照标准的10年摊销时间表付款, 新的月供是根据借款人的收入计算的. 具体地说, 新支付的费用按他们可自由支配收入的一小部分计算, 通常是10%.6 这里的可自由支配收入是指借款人在纳税申报表中调整后的总收入减去联邦贫困线的150%.7

如果印尼盾金额低于他们目前的付款, 借款人以较低的金额支付一年. 每年, 借款人必须重新证明他们的资格和收入, 他们的付款金额被重新计算. 这一年度程序一直持续到借款人还清债务或按印尼盾计息额支付最高限额以获得豁免为止, 8 通常是20年后的本科贷款.9 一旦借款人按印尼盾支付了规定的付款数量, 他们的贷款余额被免除.

这意味着IDR以两种不同的方式提供了救济:现在的低支付和未来的宽免. 但是要得到原谅, 借款人必须参与印尼盾20年, 即使他们的月还款额是0美元. 此外, 使用IDR的人最终可能会为他们的债务支付相当多的钱, 即使他们每月的还款只够支付每月的利息. 最终, IDR是否对个别借款人有利,取决于借款人的财务状况, 他们对负债的个人偏好, 以及他们未来的财务计划.

要确定目前未加入IDR的借款人是否会从加入IDR中受益,需要有关借款人余额和收入的丰富数据, JPMC研究所的独特定位是什么.

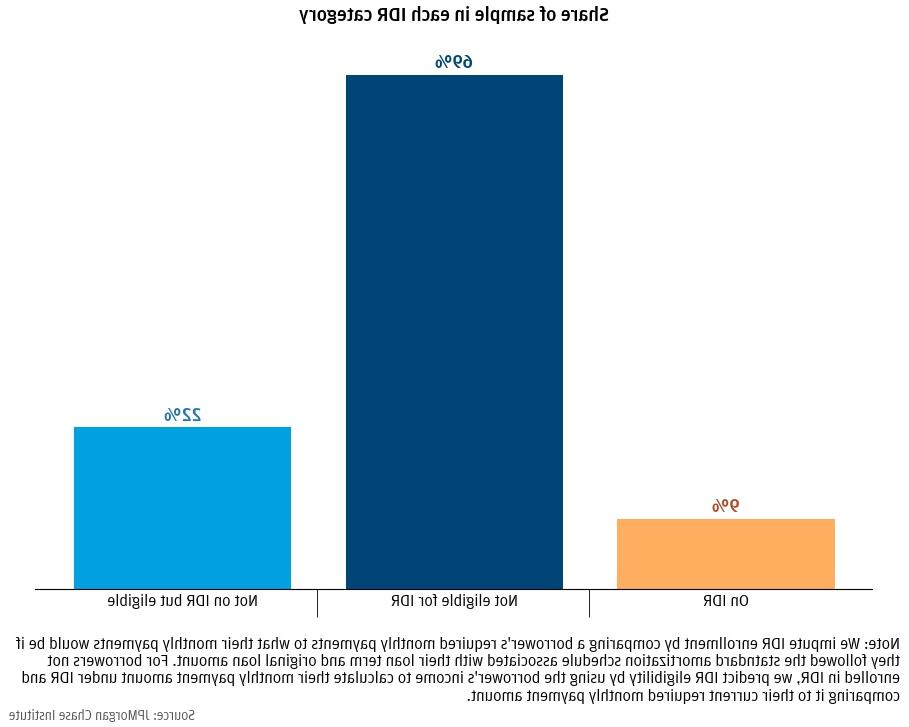

有多少人没有参加IDR项目,但有可能参加? 图1显示9%的样本使用IDR. 另外91%的人没有参加IDR, 考虑到贷款余额和收入水平,69%的借款人没有资格享受印尼卢比, 有资格获得IDR但没有注册的借款人占22%. 这表明,每有一个IDR借款人,就可能有另外两个有资格但没有登记的人.

图1:对于每个使用IDR的人,大约有两个人可能患有IDR

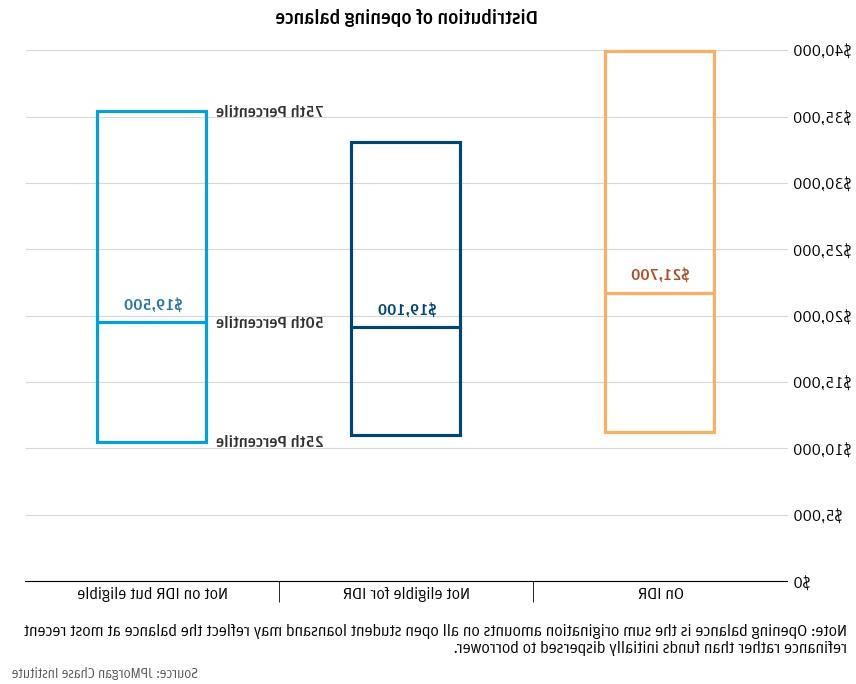

回想一下,如果借款人的收入相对于其初始余额(借款人所承担的原始债务金额)较低,那么借款人就有资格获得IDR. 图2显示了三组中每一组的期初余额分布. 而印尼盾借款人的期初余额略高, 这三组的分布具有可比性. 如果每个组的原始贷款金额相似, 这表明,IDR资格的差异一定是由收入差异驱动的. 当我们观察每个群体内部的收入分配时,我们发现情况确实如此.

图2:符合IDR资格但未登记的借款人与不符合条件的借款人的余额相似

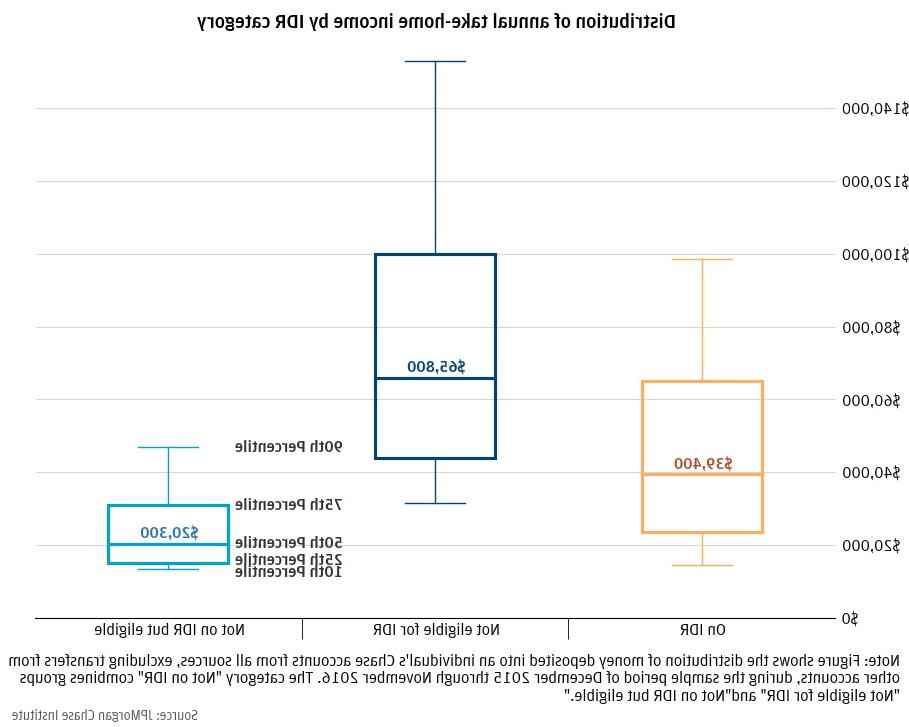

图3显示了我们每个群体的收入分布情况. 鉴于他们相似的收支平衡, 参加IDR的借款人的收入往往低于没有资格参加IDR的借款人. 考虑到IDR的资格标准,这在机械上必须是正确的. 然而, 有资格申请印尼卢比但未登记的借款人的收入甚至比目前的印尼卢比参与者低得多. 这部分是机械的——对于固定数额的债务, 低收入借款人更有可能符合条件,但IDR参保者的原始余额仅略高于未参保者的余额. 这表明高收入借款人的IDR入学率更高.

图3:有资格获得印尼卢比的借款人收入明显较低

这种组合——同样大的余额,但收入低得多——提出了为什么这些借款人没有注册,为什么低收入借款人不太可能注册的问题. 一种可能性是IDR过程难以驾驭,或者相对于这些未登记借款人的预期收益而言成本过高(见, e.g., Pew, 2022). 或者,这些借款人可能会对减少还款持谨慎态度,因为他们可能会为未来20年可能无法实现的承诺而在今天积累利息. 或者这些借款人可能只是想尽快还清债务,因为背负学生债务会增加其他信贷的成本, 特别是抵押贷款.

来阐明这些问题, 现在,我们将研究每个群体的借款人支付学生债务的负担程度,以及借款人管理这种负担的能力.

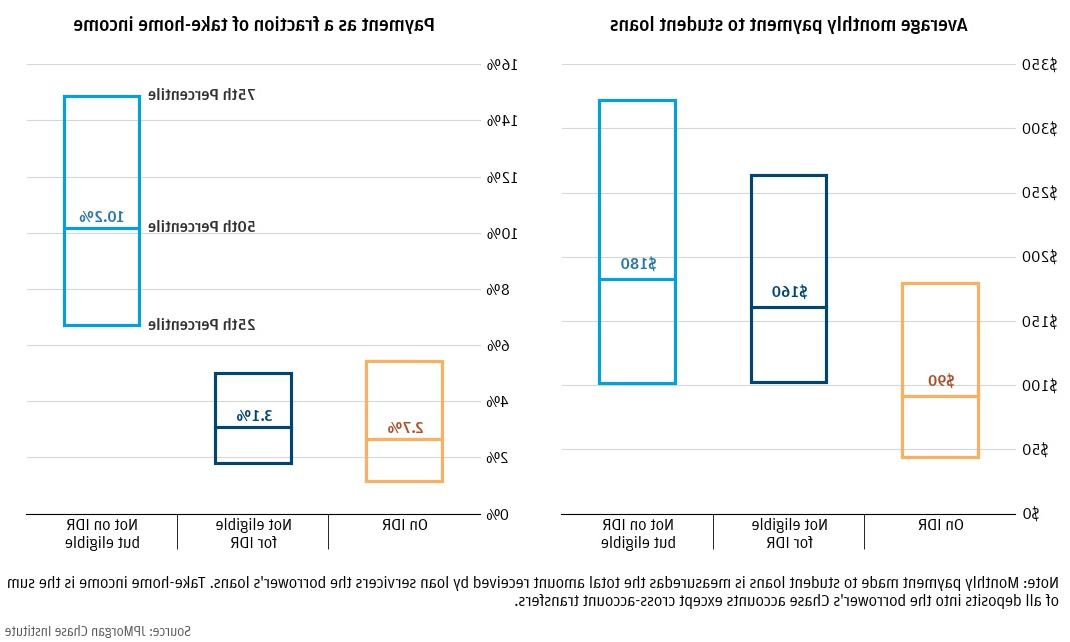

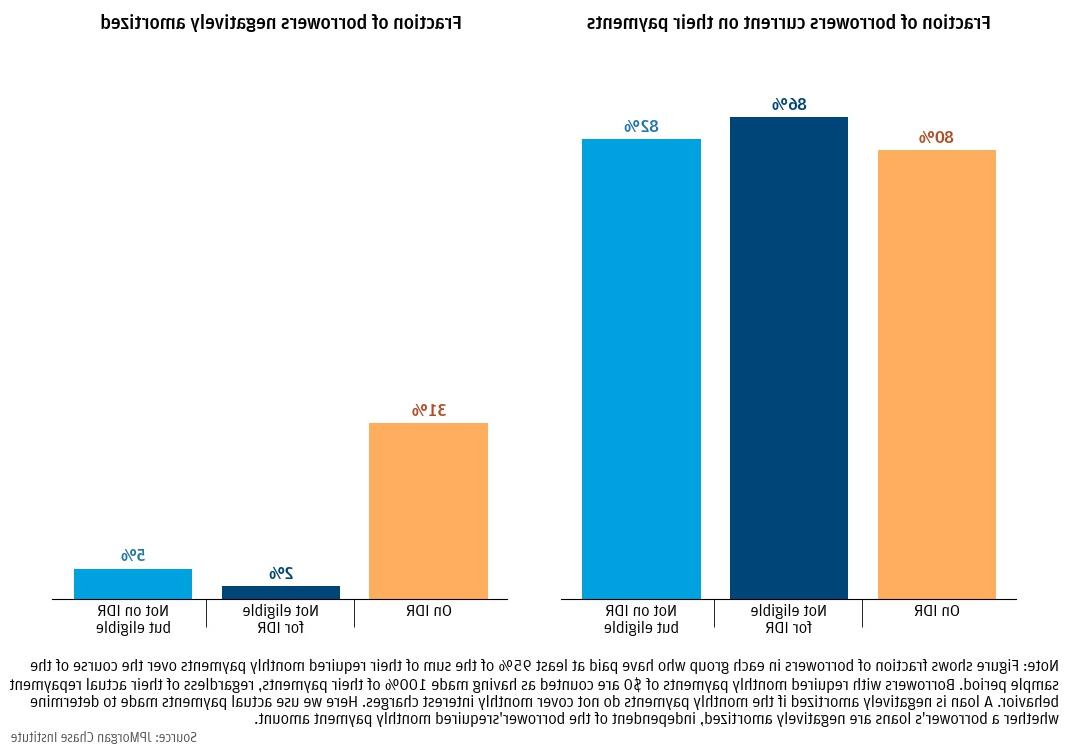

图4显示了以美元为单位的每一组支付金额的分布,以及借款人收入的一小部分. 相等的起始余额和相等的贷款期限应该导致相等的月供, 这就是我们在比较没有资格获得IDR的借款人与有资格但没有注册的借款人的月付款时所看到的(左图). 不符合条件的借款人每月还款额中位数为160美元,而符合条件但未登记的借款人每月还款额中位数为180美元. 同时, 印尼盾借款人的月供自然要低得多(中位数为90美元),因为印尼盾自动降低了月供. For comparison, CFPB (2019) reports an average IDR monthly payment of $97; Delisle et al. (2022)报告了一系列类似的估计.

当将支付作为收入的一部分进行比较时, 印尼盾借款人和不符合条件的借款人支付的金额大致相同(2).7%对3%.0%),尽管印尼盾借款人的收入较低. 这可以解释为IDR平衡了低收入参保者和高收入不合格借款人的财务负担(支付占收入的百分比).

同时, 有资格申请IDR但没有登记的借款人支付的税后收入的比例要大得多. 他们中有一半的人花了超过10%的实得工资来支付学生贷款, 四分之一的人支付大约15%或更多. 请注意,虽然这些都是非常高的支付负担, they should not be surprising since IDR eligibility hinges on whether your student debt payments are 更多的 than 10 percent of your discretionary income; anyone whose payments are a small fraction of their income are ineligible for IDR.12

图4:有印尼卢比的借款人与没有资格获得印尼卢比的高收入借款人支付的债务数额相似

合格但未注册的借款人有多大能力跟上这些巨额支付负担? 图5显示了在我们的样本年度中,每组中完成所有付款的借款人的比例.13 在所有三组中,按时还款的借款人比例大致相等. 最明显的是, 所有未登记IDR的借款人, 是否合资格, 跟上还款的比例相似(86%对82%), 尽管有资格获得印尼卢比的人的支付负担要高得多.

图5:有资格获得印尼卢比但未登记的借款人尽管收入较低,但仍能按时还款

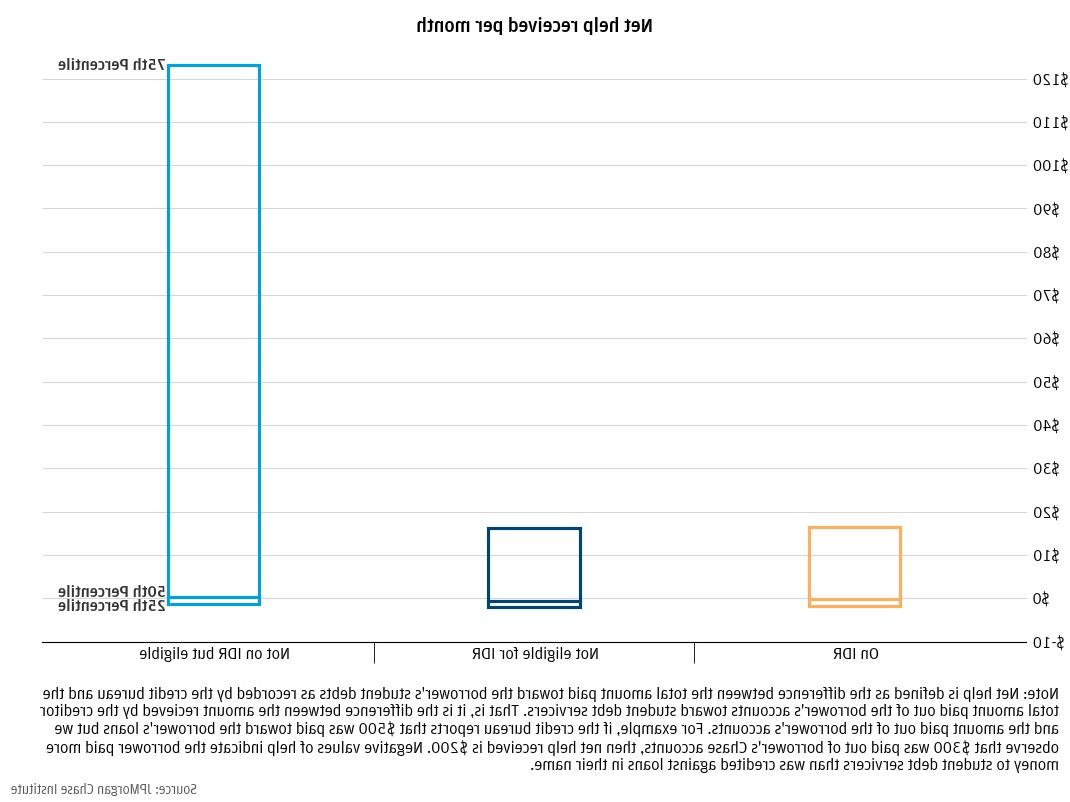

这些借款人是如何在支付了他们税后收入的10%甚至15%的情况下保持还款的呢? 这些低收入借款人有可能牺牲储蓄或其他支出来跟上还款. 也有可能是因为他们得到了家庭的经济帮助,所以才得以按时还款, 朋友, 和其他人, 正如 法雷尔、格雷格和沙利文(2020). 尽管消费行为超出了本报告的范围, 我们在图6中探讨了每个小组获得的财务帮助的程度.14

图6显示了每个小组在学生债务支付方面收到的净经济援助的分布情况.15 有资格但没有注册的人每月得到的帮助中值只有几美元,但有75美元th 每月的净帮助百分比略低于125美元. 这意味着,对于这些借款人中的很大一部分来说, 他们每个月的大部分付款都是由其他人支付的(回顾图4,这些借款人的月付款中位数为180美元)。. 这表明许多有资格获得印尼卢比的借款人依赖他人, 可能的家庭成员, 为了跟上付款.16

图6:有资格获得IDR但未注册的借款人更有可能获得支付方面的财务帮助

这些借款人依赖帮助而不是IDR可能是一个有意识的选择:通过利用家庭资源, 他们可以更快地还清债务,这可能更好地为他们的长期财务计划服务. 另外, 家庭援助可以作为一项战略,在没有付款减免的情况下,管理高额还款负担, 借款人的唯一选择可能是依靠家人的帮助或拖欠债务. 符合印尼卢比资格的借款人没有得到大量帮助, 这个群体的主体是谁, 面对类似的权衡. 这再次提出了一个问题:为什么这些借款人没有加入印尼卢比, 他们是否做出了避免IDR的积极决定,还是面临入学的行政障碍. 我们进一步探讨了这一点,估计未登记借款人可能从IDR获得的付款减免和债务减免的金额.

虽然目前尚不清楚为什么有资格获得IDR的借款人不注册, 这可能是多种因素共同作用的结果. 坊间证据显示,借款人可能被印尼卢比计划的复杂性搞得不知所措. 实验证据表明,计划选择本身是昂贵的,借款人也可能高估了他们的收入轨迹,从而低估了IDR的有用程度(考克斯), Kreisman, 和Dynarski 2020). 也就是说,许多借款人有意识地选择不加入IDR.

在本节中, 我们探讨了符合IDR条件的借款人在选择注册时面临的财务权衡.

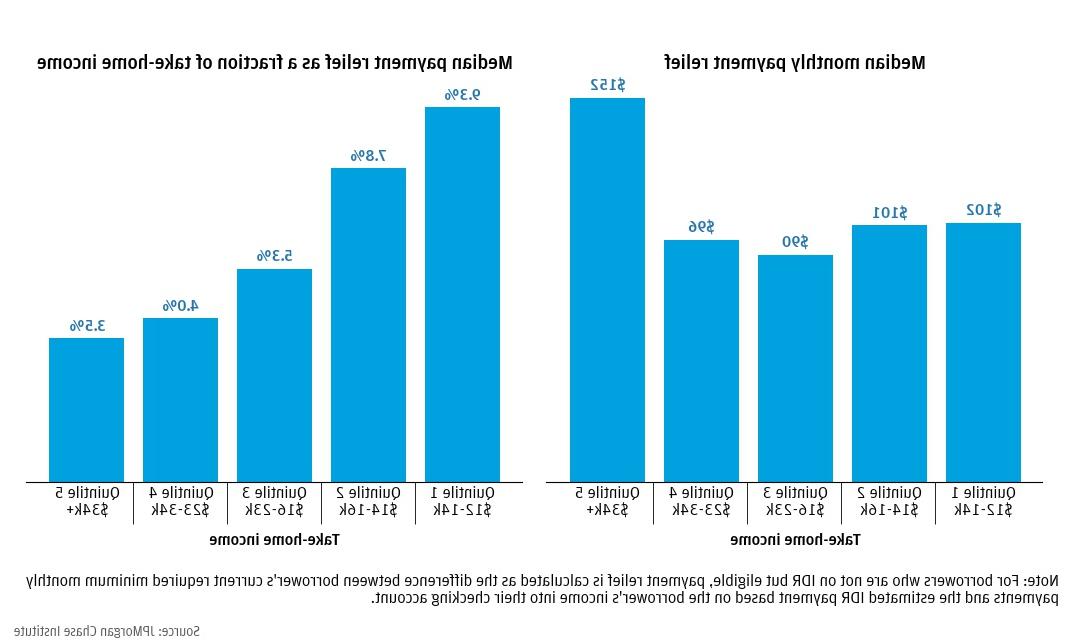

图7显示了符合条件的IDR借款人如果注册将获得的假想支付减免. 在符合IDR条件的组中,显示了实得收入的每五分之一的中位数. 最低收入者的平均救济额约为每月102美元, 或者是税后收入的9%. 在高收入者中, 每月补贴略高(152美元), 但这在他们的税后收入中所占的比例要小得多.5%).

图7:对于那些没有注册的人来说,IDR的支付减免可能是实质性的

这种潜在的支付减免是巨大的, 特别是对于收入最低的借款人, 并可能提供参加IDR的动机. 然而, 现在降低月供在未来是有代价的,因为借款人将不得不背负更长时间的债务,并可能支付更多的利息.

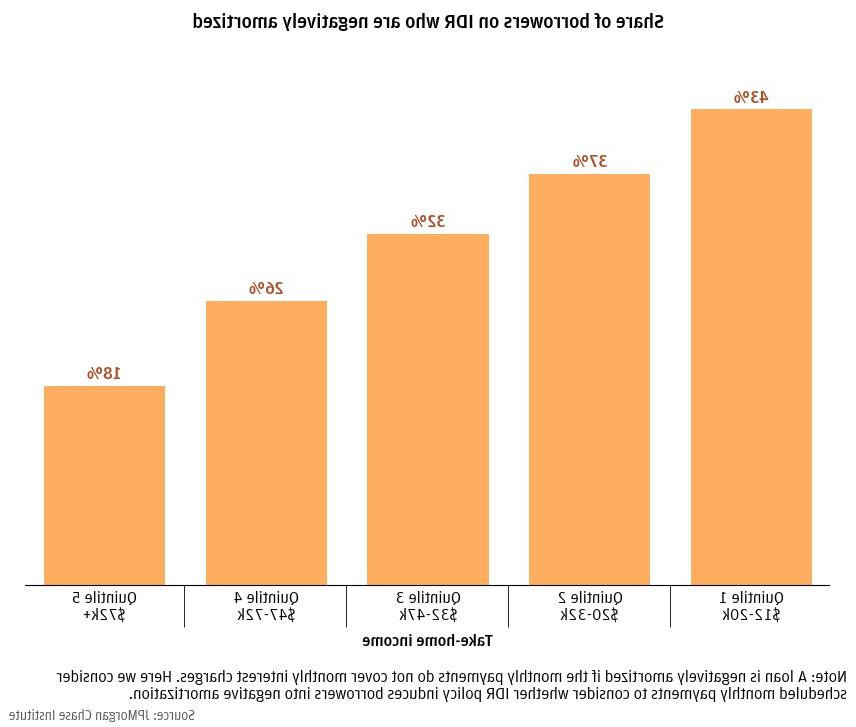

这种情况的一个极端情况是,当借款人的印尼盾付款低于他们每月的利息费用,债务变成负摊销, 这意味着他们的平衡会随着时间的推移而增长. 而IDR的参保人则被承诺在20年后免除任何剩余债务, 由于几个原因,不断增加的余额可能仍然会让借款人担心. 第一个, 关于IDR管理不善和官僚主义的报道可能会破坏借款人对他们实际上会得到宽恕的信念.17 负摊销债务也意味着借款人将不得不在20年的信用报告中背负越来越大的债务, 使得抵押贷款和汽车贷款等其他信贷产品更难获得,成本也更高. 除了, 如果借款人相信他们将来会得到一份薪水更高的工作,那么他们的印尼盾付款就会增加, 他们可能不得不偿还大部分累积的利息.

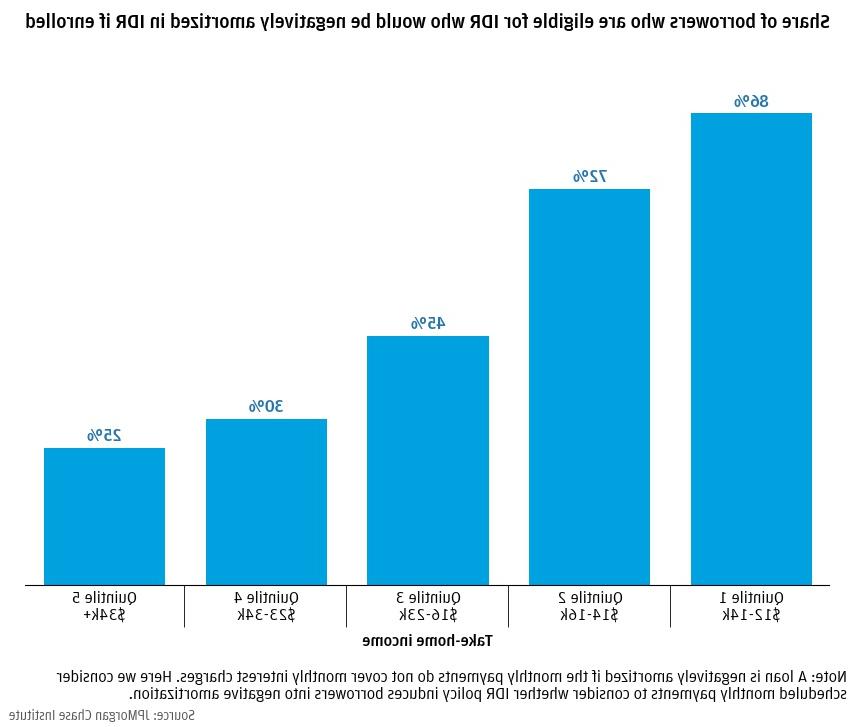

图8显示了每个收入群体中有多少借款人如果参加IDR将被负摊销. 绝大多数收入最低的借款人将被负摊销, 这并不奇怪,因为他们中的许多人都低于每月0美元的还款上限. 然而, 所有收入群体中借款人的非微不足道份额也将负摊销, 包括大约四分之一的年收入超过34美元的家庭,000元/年.

图8:每月印尼卢比付款低于每月利息费用的潜在印尼卢比参保人的比例

注册IDR的另一个潜在成本是,它将导致借款人通过延长贷款期限来支付更多的利息. 对于那些还款减免比较有限,并且将在不到20年的时间内还清贷款,因此无法获得债务减免的人来说,情况尤其如此. 与标准的10年还款计划相比,这些借款人最终将支付更多的贷款利息.

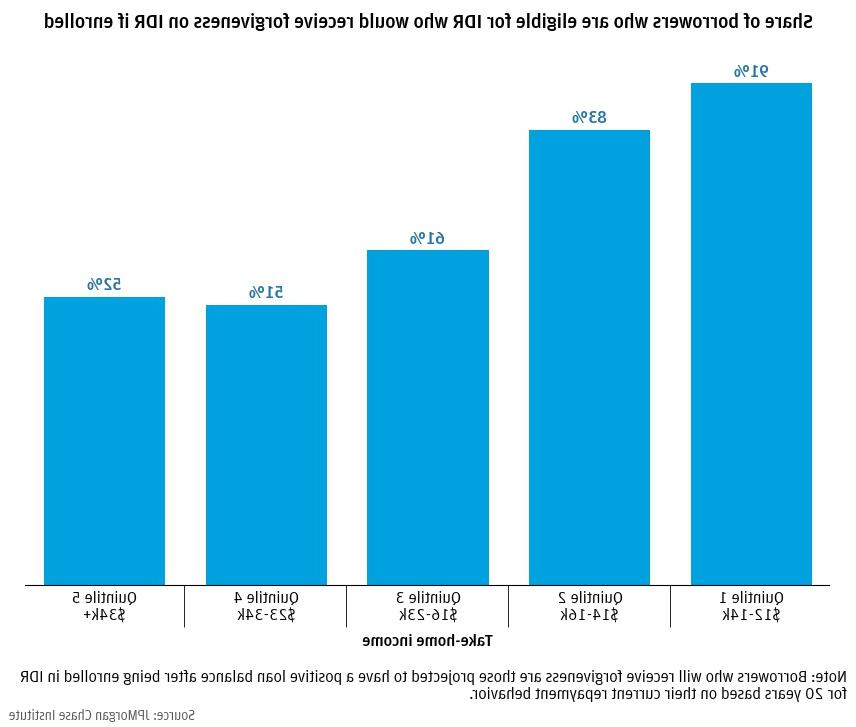

图9显示了在IDR下,如果借款人注册并遵循其IDR付款计划,将获得减免的借款人比例. 然而,低收入借款人有望获得减免的比例很高——在收入最低的五分之一家庭中占91%,在收入第二低的家庭中占83%,实得收入超过23美元,000人得到宽恕的可能性和没有得到宽恕的可能性一样大(最高的五分之一为51%和52%). 这是一个相对较低的收入水平, even for IDR enrollees; 更多的 75 percent of current IDR enrollees in our sample make 更多的 than $23,000. 不过, 支付减免不足以使这些借款人免除债务, 可能是因为他们的债务相对较少. 这也许可以解释为什么有些人不愿意使用印尼盾计价货币:许多借款人面临债务余额和收入驱动的付款金额,这使得印尼盾计价货币相对没有吸引力.

图9:拥有超过23美元的印尼卢比合格借款人的一半,税后实得收入的1万美元不太可能通过IDR获得豁免

总之, 有资格但没有印尼卢比的借款人可以获得每月约100美元的还款减免, 节省了他们税后收入的5%以上. 因为他们的支付会很低, 大多数借款人的贷款将负摊销,他们将获得贷款减免,只要他们保持印尼盾和良好的信誉. 对于许多低收入借款人来说,这应该是一个有吸引力的权衡, 这就提出了一个问题,为什么他们不注册. Possible reasons include (1) personal preference against debt—they would prefer to spend less now to pay down their debt 更多的 quickly; (2) they have other financial goals such as purchasing a home, and keeping student loan debt on their credit bureau record makes it hard or 更多的 expensive to obtain a mortgage; and (3) they would like payment relief but face administrative barriers to enrolling.

在本节中, 我们考虑了对IDR规则可能做出的一些假设变化,以及这些变化可能如何影响当前和潜在的IDR借款人. 我们考虑了三种假设的IDR变化,如表1所示:

表1:可能的IDR规则更改摘要

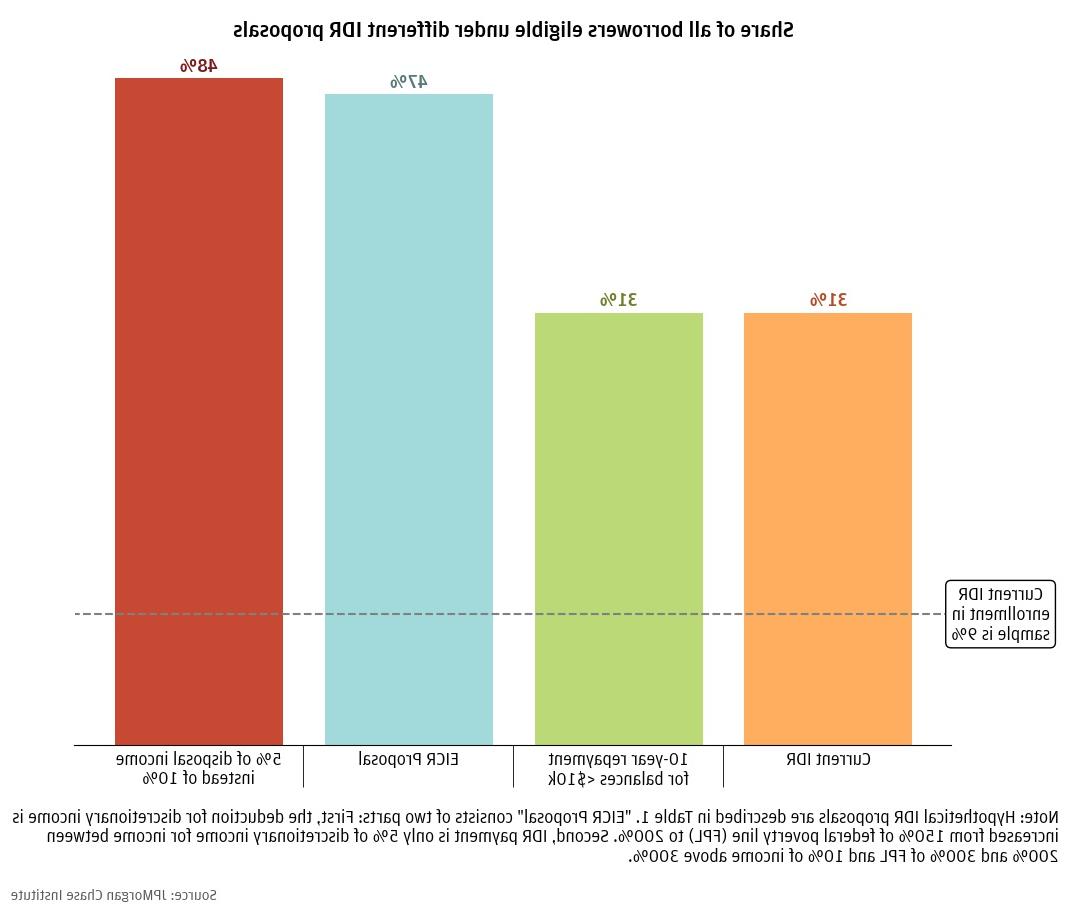

在研究这些假设变化的影响时, 我们首先计算有多少借款人有资格,因为每月支付较低的印尼盾也会使更多的借款人有资格获得印尼盾.

图10显示了每种假设下的总体资格, 包括那些在我们的样本中被标记为已经参加了IDR的人. 根据目前的IDR规则,我们的样本中有31%符合条件.19 我们的第一个假设, 这会减少接受宽恕所需的时间, 不会减少每月付款金额,因此不会增加相对于当前IDR规则的资格. 在我们的其他假设下, 月供下降,结果是整体资格从我们样本的31%增加到47- 48%.

图10:为当前的参保人提供更慷慨的IDR也可以使更多的借款人符合条件

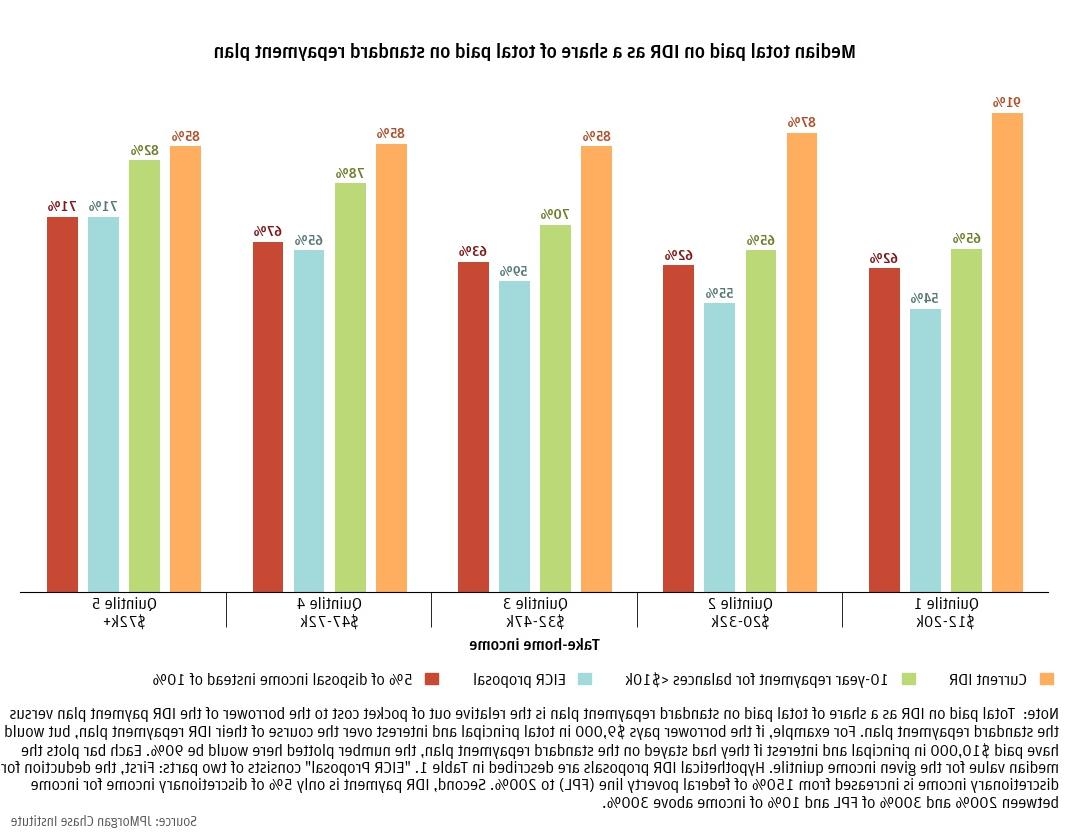

除了增加资格, 较低的月供也可能减少人们在贷款期间偿还的总金额. 回想一下,降低每月还款额也延长了一个人偿还贷款的时间. 任何印尼盾的借款人,如果在20年之前还清他们的余额,可能会在贷款期限内支付更多. 我们同时考虑了这两种相反的力量(更低的月供,但更长的还款期限),通过观察贷款的总自付成本——所有本金和利息支付的总和——由借款人支付.20 具体地说, 我们将每组IDR规则下的贷款总成本与遵循标准还款时间表的总成本进行比较. 例如, 100%的相对成本意味着借款人支付的本金和利息与他们没有注册印尼卢比时支付的本金和利息完全相同. 请注意,我们没有区分本金和利息支付,因为许多IDR参保人获得了豁免,因此支付是否全部是利息与总自付费用的计算无关. 因为我们只观察一年的支付, 我们估计每个借款人在我们的样本期之前支付了多少,并假设他们将继续支付当前的印尼盾付款,直到他们的贷款还清或支付20年的印尼盾付款.21

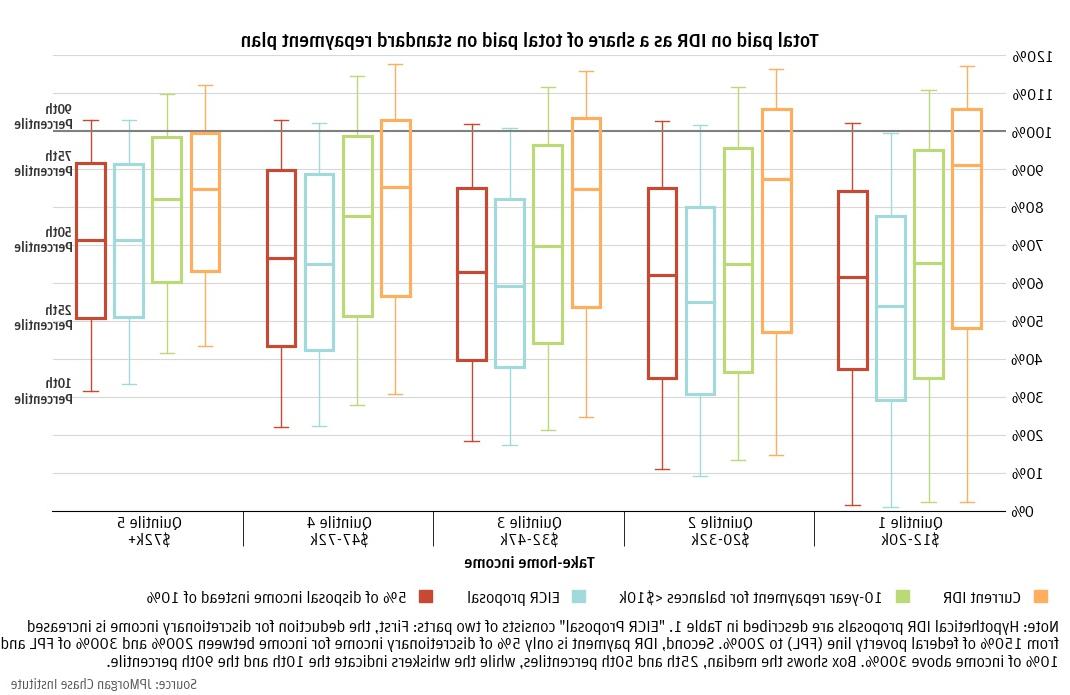

图11显示了表1中描述的IDR样本中每个收入五分位数的每个IDR项目的相对成本中值. 图11中第一个有趣的项目是,在所有收入五分位数中,IDR贷款与标准10年期还款计划的相对成本中位数大致相同, 在88%到95%之间徘徊. 这是, 典型的印尼卢比计划的借款人将支付大约88- 95%的金额,如果他们继续使用标准的10年期还款计划,他们将支付. 然而, a large portion of low-income borrowers pays relatively little under IDR and these medians mask significant variation in the distribution of total costs; see appendix 图C. 值得注意的是,31%的印尼盾借款人将会还款 更多的 而不是标准的10年期还款计划. 以印尼盾计价的贷款偿还成本较高,这可能有些令人惊讶. 首先,应该记住,借款人可以在注册印尼卢比之前支付大笔款项. 因此,即使借款人以印尼盾支付0美元,其相对成本也可能不是0.

将初始债务较低的借款人的还款窗口缩短至10年,大大降低了低收入借款人的总贷款成本, 但对高收入借款人而言,这一比例仅略高. 这可能是因为高收入借款人的债务往往要高得多 (法雷尔,格雷格,沙利文,2020) 因此,他们不太可能有资格享受减少的收益窗口. 对于这些借款人,印尼卢比计划的条款没有变化.

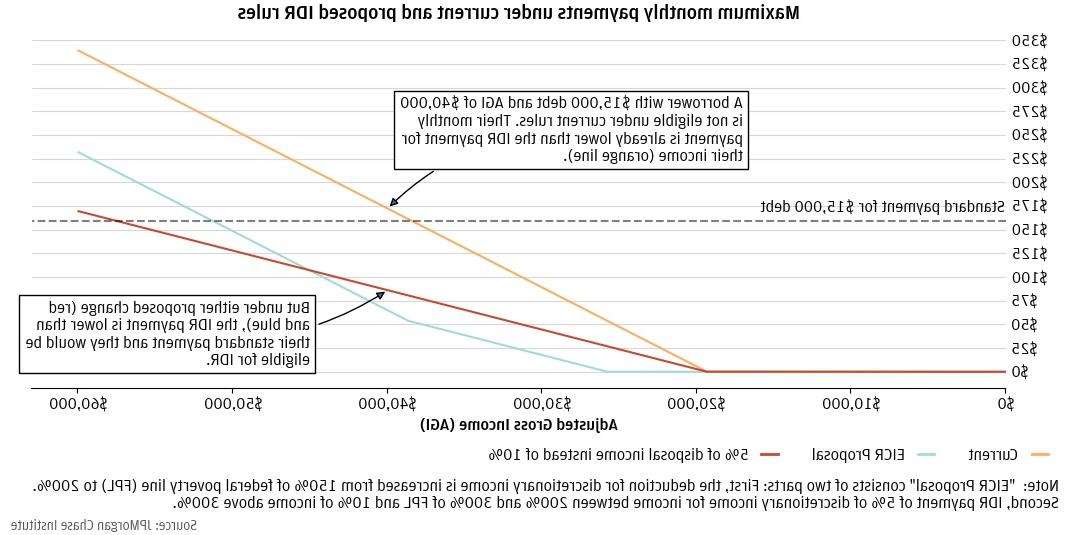

降低月还款额(用蓝色和红色表示的假设)对低收入借款人也有类似的效果,即大幅降低贷款总成本. 但在这些假设的政策下,高收入借款人的贷款也会大幅减少. 这是因为这些项目影响到所有借款人,无论其收入或余额如何. 基于EICR的基本方程, 收入超过联邦门槛300%的借款人每月可减少约107美元的还款, 假设家庭规模为1. 在5%的假设下,所有借款人的月供都减少了一半. 然而, 限制这些对大学生债务更慷慨的变化,确实可以防止它们变得更累退, 因为毕业生借款人更有可能拥有更高的收入.

图11:减少每月付款减少了所有收入群体的自付费用

我们的研究结果表明,IDR可能严重认购不足. 已经提出了一些措施,可能会非常有效地提高入学率, 比如让印尼卢比成为默认还款计划, 哪些实验室实验表明可以显著提高入学率(考克斯, Kreisman, 和Dynarski 2020). 这与行为经济学中发现选择架构的其他研究一致, 尤其是像401(k)自动登记这样的默认选择, 对消费者的选择和他们的经济福利有很大的影响(见., e.g.,布卢门斯托克,卡伦,加尼,2018). 但是,默认选择的框架也会对消费者福利产生重大影响, 经常以违反直觉的方式(伯恩海姆, Fradkin, and Popov 2015). 我们发现,相对于其他借款人,印尼卢比对一些借款人更有利, 这种细微差别可能会影响到招生促进政策的结构.

参加IDR可以通过降低付款和将来可能的宽恕立即提供救济, 但它也有成本, 直接的(额外的利息支付)和间接的(由于长期背负学生债务而增加的其他信贷成本). 在目前的IDR注册者中, 31%的人最终将比10年期计划支付更多的印尼卢比,低收入借款人也是如此 更多的 相对于标准计划,IDR可能支付更多.22 在符合IDR资格但未注册的借款人中, 我们发现,几乎所有收入低于16美元的人,在印尼卢比存款期限结束时,可获得一定数额的宽免. 但只有一半的人拥有超过23美元,000人将得到任何宽恕, 这意味着他们将比标准的10年期计划支付更多的利息.23 实地调查数据还显示,学生们在很大程度上受到默认选择的影响, 但当IDR的成本引起他们的注意时,许多人会避免IDR (Abraham等人). 2020). 在权衡违约付款计划的决定时,应该考虑这些事实.

增加IDR登记的一个潜在风险较低的策略是减少文书工作负担. 在一个随机的学生负债者实验中, Mueller和Yanellis(2019)发现,减少文书工作负担可能会使IDR注册人数增加一倍.

政策制定者还可以让印尼盾更具财政吸引力 通过降低特定收入水平的要求付款或减少获得宽恕所需付款的次数. 这可能会促使更多的人加入IDR, 但它也会改变目前参加IDR的人的情况. 鉴于印尼卢比在现行规则下的低吸纳率, 对现有参保者的总体影响可能远大于那些被吸引新参保的借款人.

独立于增加IDR入学率的努力, 应彻底审查对IDR本身提出的修改建议. 我们的结果表明,IDR参数-收入扣除金额的变化, 边际支付金额, 还款水平会对谁有资格获得贷款产生惊人的巨大影响, 现在的参保人最终要付多少钱, 以及借款人背负债务的时间. 哪些参数的改变也会影响变化的相对递进性, 所有这些方面都应该仔细权衡.

我们的数据由116个组成,在2015年12月至2016年11月期间,与我们匹配Experian信用局数据的868名大通支票账户客户.

信用局的数据不包括任何关于学生债务账户是否登记在IDR的信息. 我们通过以下方式将借款人标记为印尼卢比. 我们首先使用贷款的期初余额计算每个贷款的摊销时间表, 贷款期限以月为单位, 贷款的估算利率是根据余额的逐月变化与报告的付款进行比较(见 法雷尔,格雷格和沙利文2020年). 从计算的摊销时间表, 我们可以看到在没有印尼卢比的情况下每月还款额是多少. 然后,我们将预测的每月付款与信用局记录的实际要求的最低付款进行比较. 如果实际计划的月供至少比预计的月供少30%, 我们将这笔贷款标记为登记在IDR中. 在确定是否为借款人时, 而不是个人贷款, 是否参加了IDR, 我们要求他们至少有一半的贷款被标记为“印尼盾”。, 剩下的在预测月供和实际月供之间至少有10%的差异. 任何同时拥有印尼盾和非印尼盾贷款的借款人都将从样本中剔除. 这些将我们的样本划分为两个相互排斥的组:我们预测的那些参加了IDR,而那些没有. 我们也从整个样本中删除任何借款人的贷款被信用局标记为延期或宽容在我们的样本期间的任何时间点.

接下来,我们预测未注册IDR的借款人是否有资格注册. 要做到这一点, 我们将借款人的年度实得收入计算为除跨账户转账外所有存款的总和.e.(从储蓄账户转入支票账户). 请注意,这是税后收入和其他预扣款的衡量标准, 而IDR资格则取决于年总收入(AGI). 我们假设预扣税税率为22%,以膨胀实得收入与总收入的比例. 下一个, 我们在标准印尼盾支付计算中使用这一总收入衡量标准来确定借款人在印尼盾下的最高每月支付额. 对于联邦贫困线,我们使用的是2016年11,880美元的单人家庭的价值. 我们将所有计划最低还款额大于预测印尼盾还款额的借款人标记为有资格获得印尼盾还款额.

12bet官方的方法,需要注意的一个重要警告是个人和家庭收入之间的差异. 我们考虑的借款人是数据中帐户的主要帐户持有人. 然而, 可能还有其他帐户持有人也将钱存入该帐户, 比如配偶. 因此,我们的收入衡量标准可能更接近家庭收入,而不是个人收入. 但是,如果借款人未婚或与配偶分开报税,那么IDR资格可以由个人收入决定. 因为家庭收入弱于个人收入, 这将导致我们低估符合IDR资格的人数.

因为我们观察到的银行账户可能不是借款人使用的唯一财务账户, 我们还将样本限制在使用某些标准的账户中,以增加这些大通银行账户是他们进行大部分金融业务的主要支票账户的可能性, 尤其是他们的收入存款. 第一个, 在我们的样本期内,我们要求账户每个月至少有五笔交易(流入或流出). 其次,我们要求账户在样本年度至少有12,000美元的收入. 我们要求这个最低收入是因为, 基于前人研究的验证, 在我们的数据中,收入极低的账户更有可能是实际收入较高的家庭的次要账户. 第三, 进一步删除这些辅助帐户, 我们将我们的收入测量值与信用局数据中包含的总收入估计值进行比较,如果信用局收入比我们的实得收入测量值高出四倍以上,则放弃该帐户.

图一个

图B

图C

亚伯拉罕,凯瑟琳·G.Emel Filiz-Ozbay, Erkut Y. 奥兹贝和莱斯利. 特纳. 2020. 框架效应、收入预期和学生贷款偿还计划的设计.” 公共经济学杂志 (183).

Bernheim, B. 道格拉斯,安德烈·弗拉德金和伊戈尔·波波夫. 2015. 401(k)计划中违约期权的福利经济学." 《12bet官网》, 105 (9): 2798-2837.

Blumenstock, Joshua, Michael Callen和Tarek Ghani. 2018. 为什么默认会影响行为? 来自阿富汗的实验证据.” 《12bet官网》 (108):10: 2868–2901.

国会预算办公室. 2020. 学生贷款的收入驱动还款计划:预算成本和政策选择.” http://www.CBO.gov/publication/55968

詹姆斯·考克斯.丹尼尔·克雷斯曼和苏珊·戴纳斯基. 2020. “设计失败:默认选项和信息复杂性对学生贷款偿还的影响。.” 公共经济学杂志 192.

消费者金融保护局. 2019. 数据点:借款人在收入驱动还款方面的经验.CFPB办公室的研究报告. http://www.consumerfinance.gov/data-research/research-reports/data-point-borrower-experiences-income-driven-repayment/

法雷尔、戴安娜、菲奥娜·格雷格和丹尼尔·M. 沙利文. 2020. “学生贷款债务:谁来偿还??12bet官方研究所. http://eo22our8.daxiaohai.net/corporate/institute/household-debt-student-loan-debt.

米勒,霍尔格M.君士坦丁·扬内利斯. 2019. 减少联邦学生贷款偿还计划的入学障碍:来自Navient实地实验的证据.工作文件.http://bfi.uchicago.edu/wp content/uploads/navient - 9月4 - 2019.pdf

皮尤慈善信托基金. 2022. “重新设计的以收入为导向的还款计划可以帮助苦苦挣扎的学生贷款借款人.“报告. http://www.pewtrusts.org/en/research-and-analysis/reports/2022/02/redesigned-income-driven-repayment-plans-could-help-struggling-student-loan-borrowers

大卫·韦塞尔和波斯·余. 2022. 收入驱动的学生贷款偿还:问题和解决方案.报告,哈钦斯财政中心 & 布鲁金斯学会货币政策. http://www.brookings.edu/wp-content/uploads/2022/03/IDR-student-loan-report.pdf

我们感谢Sarah Kuehl, 克拉克威尔逊, 斯蒂芬·哈林顿, Kristine范教授, 安娜贝利Jouard, 罗伯特·考德威尔, 和安东尼·里维拉的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程交付,并承认他们对每个和所有版本的贡献.

我们也感谢我们从外部专家和合作伙伴那里收到的宝贵的建设性反馈. 我们对他们慷慨的时间、洞察力和支持深表感谢. 这项研究之所以成为可能,是因为益百利提供了重要的合作伙伴关系、数据和知识.

我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 德米特里Marantis, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是12bet官方研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或12bet官方的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但12bet官方 & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

格雷格,菲奥娜,丹尼尔·M·沙利文,伯纳德·何. 2022. “收入驱动还款:谁需要学生贷款减免??12bet官方研究所. http://eo22our8.daxiaohai.net/institute/research/household-debt/student-loan-income-driven-repayment