我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

在美国,学生债务总额约为1美元.7万亿年.1 同时, 2019冠状病毒病大流行造成了创纪录的失业率和经济困难. 甚至在大流行之前, 许多学生贷款借款人面临的还款负担远远超过实得收入的10%或债务陷阱, 他们无法跟上每月的利率(法雷尔), 格雷格, and 沙利文 2020). 政府采取行动,从2020年3月开始暂停支付联邦学生贷款和利息积累,以减轻疫情带来的经济负担. 除了这个暂时的缓解, 政策制定者提议永久免除联邦学生贷款, 这些贷款约占学生贷款总额的92%(阿米尔, Teslow, 和Borders 2020).2,3

在这一点上, 我们使用行政银行和信用局的数据来估计不同债务取消方案的收益如何按家庭收入分配, 借款人还清债务的剩余时间, 借款人的种族和民族.4 我们研究了四种情况:(1)普遍取消高达10美元,000 of every debtor’s balance; (2) cancellation of up to $50,对于年收入低于125美元的人来说,他们可以免除5000美元的债务,000; (3) cancellation of up to $25,对于年收入低于75美元的人来说,这是一项福利,然后逐步减少到100美元,000; and (4) cancellation of up to $50,000美元,收入逐步减少的情况与方案3相同.

从我们关联的银行和信用局的数据, 我们收集个人借款人的学生债务余额, 年收入, 并从2016年债务偿还模式的几个方面来计算这些假设的取消情景. 首先, 有多少债务将被取消? 第二, 被取消的债务是如何在收入分配中分布的——多少流向高收入家庭,多少流向低收入家庭? 第三, 有多少被取消的债务是由那些按期偿还贷款的人持有的 而不是那些可能永远无法全额偿还的人? 最后, 被取消的债务是如何在种族和民族群体中传播的?

我们发现,收入削减显著减少了债务减免的总额,并使取消的累退性降低, 虽然我们研究的所有取消方案都以大致相同的方式在借款人之间按种族分配宽恕. 10美元,1万美元的普遍取消将免除大约四分之一的学生贷款债务, 而收入限制在50美元,1万美元的取消将免除一半的债务. 25美元,000美元的取消和收入逐步淘汰取消了与10美元相同数量的债务,000通用取消. 取消补贴也给中高收入家庭带来了不成比例的好处, 虽然收入目标使取消的累退性更小. 这种相对递减性是由高收入家庭背负更多债务这一事实所驱动的, 通常来自专业或研究生学位. 相反, 更激进的收入目标并不一定会使陷入债务陷阱或面临长期还款期限的借款人获得更大比例的宽免. 提高可取消的总数, 然而, 是否会略微增加长期还款期限的借款人获得宽恕的比例. 不同种族和民族收到的取消债务的份额基本上不受收入目标的影响,反映了不同种族和民族持有的债务总额的份额.

一般来说,我们发现更激进的收入限制降低了成本并增加了累进性.5 例如, a $25,在75美元之间逐步取消,000元及100元,000美元的收入所免除的债务总额与通用的10美元大致相同,000取消(28%对27%),但给出3美元.每给高收入借款人1美元,就给低收入借款人85美元. A $50,以同样的逐步取消方式取消了更多的债务(占所有债务的39%),而且累退程度略高,但对低收入借款人的总体宽免程度更高, 面临债务陷阱或长期还款期限的借款人, 以及黑人和拉丁裔借款人.6

还应该指出的是,由于我们的数据有限,这里没有考虑决策者可用的几种选择. 例如, 免除研究生院债务可能会减少债务减免的累退性,并降低总体成本. 免除累积利息也可能是渐进的, 因为有能力偿还债务的人不太可能积累大量的利息.7 我们将在含义部分讨论这些选项.

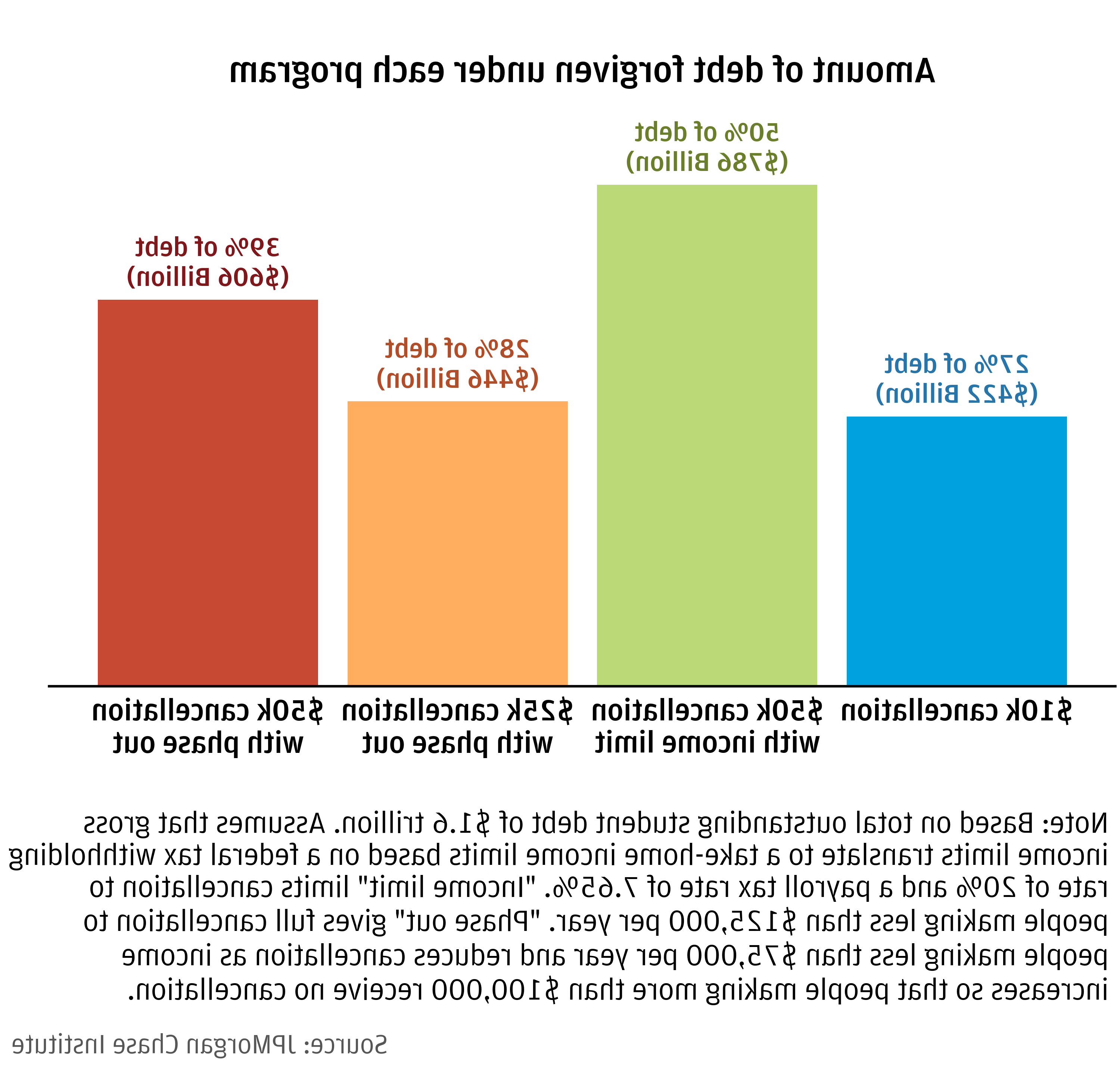

图1显示了每种场景下被取消的债务总额. 因为我们只在支票账户数据中观察到实得收入, 我们把总收入的下限定为75美元,000, $100,000, 和125美元,净收入上限为$54,263, $72,350, 和90美元,假设预扣税税率为20%,额外的工资税率为7%.65%.

50美元,000元取消收入限制免除大部分债务(所有债务的50%), 或者说7860亿美元的基数是1美元.566万亿年. 更激进的收入限制,比如7.5万美元到10万美元的收入逐步淘汰,可以显著减少同样50美元的债务取消总额(债务的39%或6060亿美元),000个人可能取消. A $25,000美元的取消和逐步取消进一步减少了债务减免总额(28%), 4460亿美元),而全球票房仅为10美元,000美元的取消并不会大大减少总宽恕(27%), 4220亿美元),尽管给予个人借款人的宽免金额明显较低. 这些替代方案加在一起,将剩下9,190亿至1亿美元.283万亿美元的未偿还联邦和私人学生贷款,与2012年至2014年的水平相当.

图1:不同情景下的债务减免金额

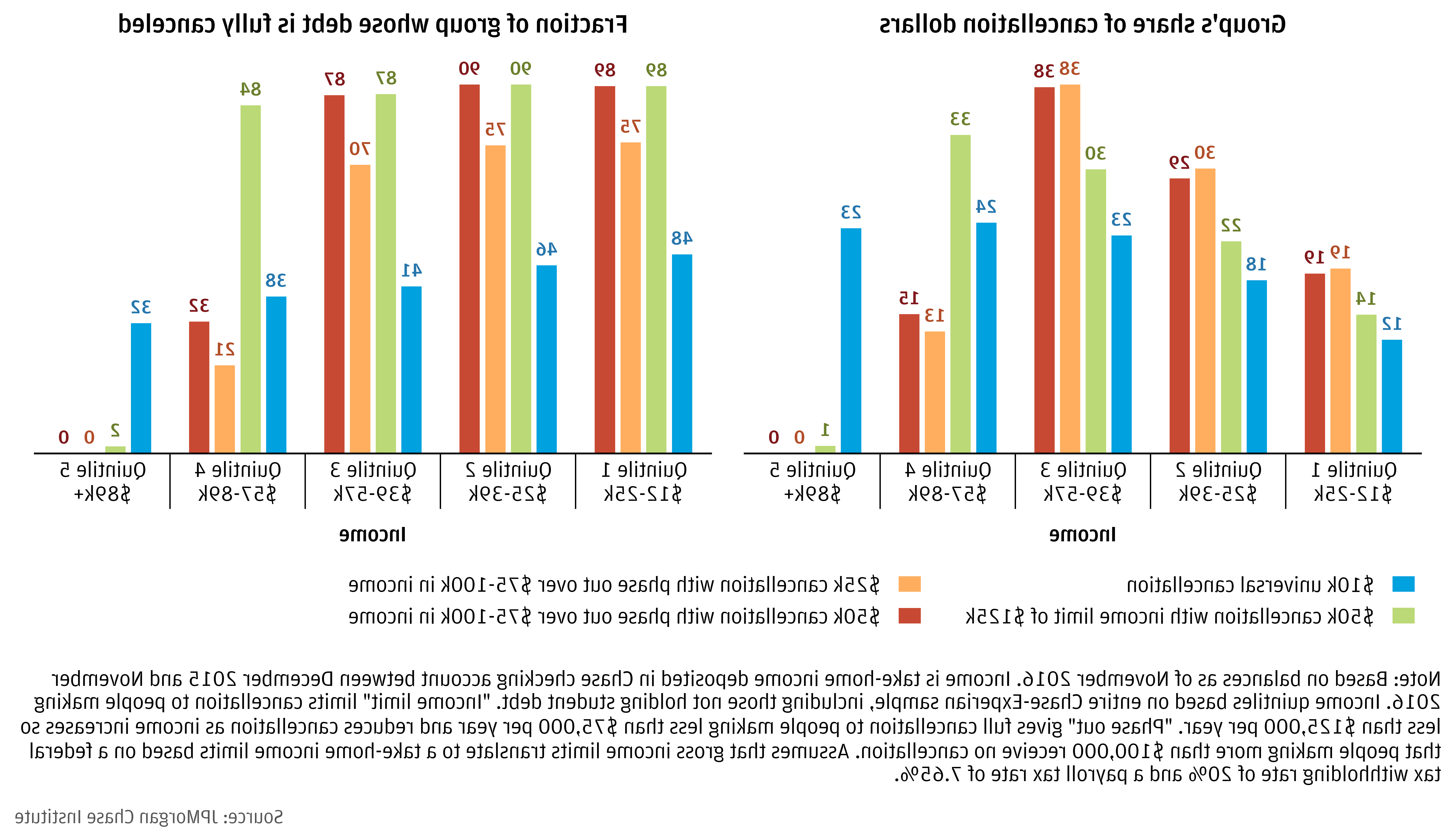

我们发现,在我们考虑的所有取消方案中,不成比例的债务减免流向了中高收入家庭,因为高收入家庭往往持有更多的学生债务. 然而, 更激进的收入目标可以使取消计划更加进步.

图2的左面板显示了每个收入五分位数在总取消金额中所占的份额以及每个收入五分位数的收入边界.8

图2:按收入分配的取消收益

在通用的10美元之下,000取消(蓝色显示), 只有12%的取消费用流向了最低的五分之一.e.收入最低的20%的人),而收入最高的五分之一的人占23%. 在收入限制的50美元下,000场景(绿色), 收入最高的五分之一人群几乎没有得到任何宽恕,因为绝大多数收入最高的五分之一人群的收入都超过了125美元,总收入限额为90美元,438净收入限额). 然而, 最低收入家庭获得贷款减免的比例仅略高(14%),而第三和第四分位数的借款人获得贷款减免的比例更高. 这是由高收入家庭持有的较高余额推动的, 比如职业学校的高额债务, 医学院, 等.,在下面的图3中进行了详细讨论. 收入逐步淘汰和25美元的情景,000元及50元,000取消在收入群体中的分布非常相似,并且为五分之一的借款人提供了相对更多的救济, 而中等收入借款人(第三阶层)获得的贷款仍是第一阶层借款人的两倍左右.

图2的右面板显示了每个五分位数中免除所有债务的人的比例. 通用的10美元,取消1万美元的助学贷款将完全免除48%的最低收入群体的学生贷款债务,而最高收入群体的这一比例为32%. 50美元,在前五分之三的借款人中,有87%到90%的人免除了所有债务. 注意,两者都是50美元,在这个收入范围内,000个政策产生的结果几乎相同,因为两种情况的收入限制对五分之一和二分之一以及三分之一的大部分都没有任何影响. 25美元,000美元期权完全取消了这个范围内几乎和50美元一样多的人,000个选项(70 - 75%).

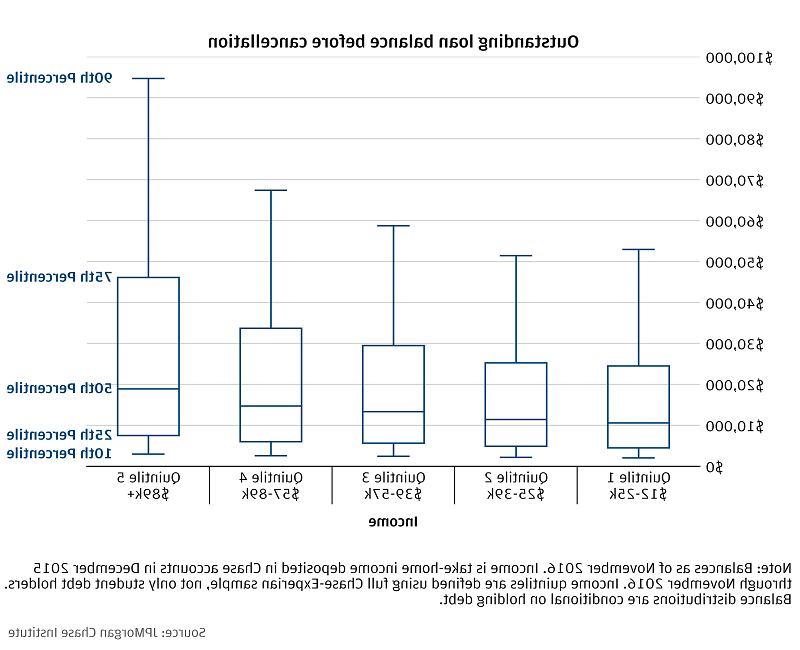

考虑到每个收入阶层的收支平衡情况,这些动态并不令人意外, 如图3所示. 例如, 在这五分之一的人群中,债务持有者的平均余额略高于10美元,000美元和10美元,如图2的右面板所示,000普遍取消完全免除了该五分位数中大约48%的借款人的债务. 同样,75th 五分位数1的百分位数余额大约是25美元,000, 还有25美元,1分之一中75%的借款人的债务完全被取消了.

图3:取消前未偿还的学生债务余额,条件是持有学生债务

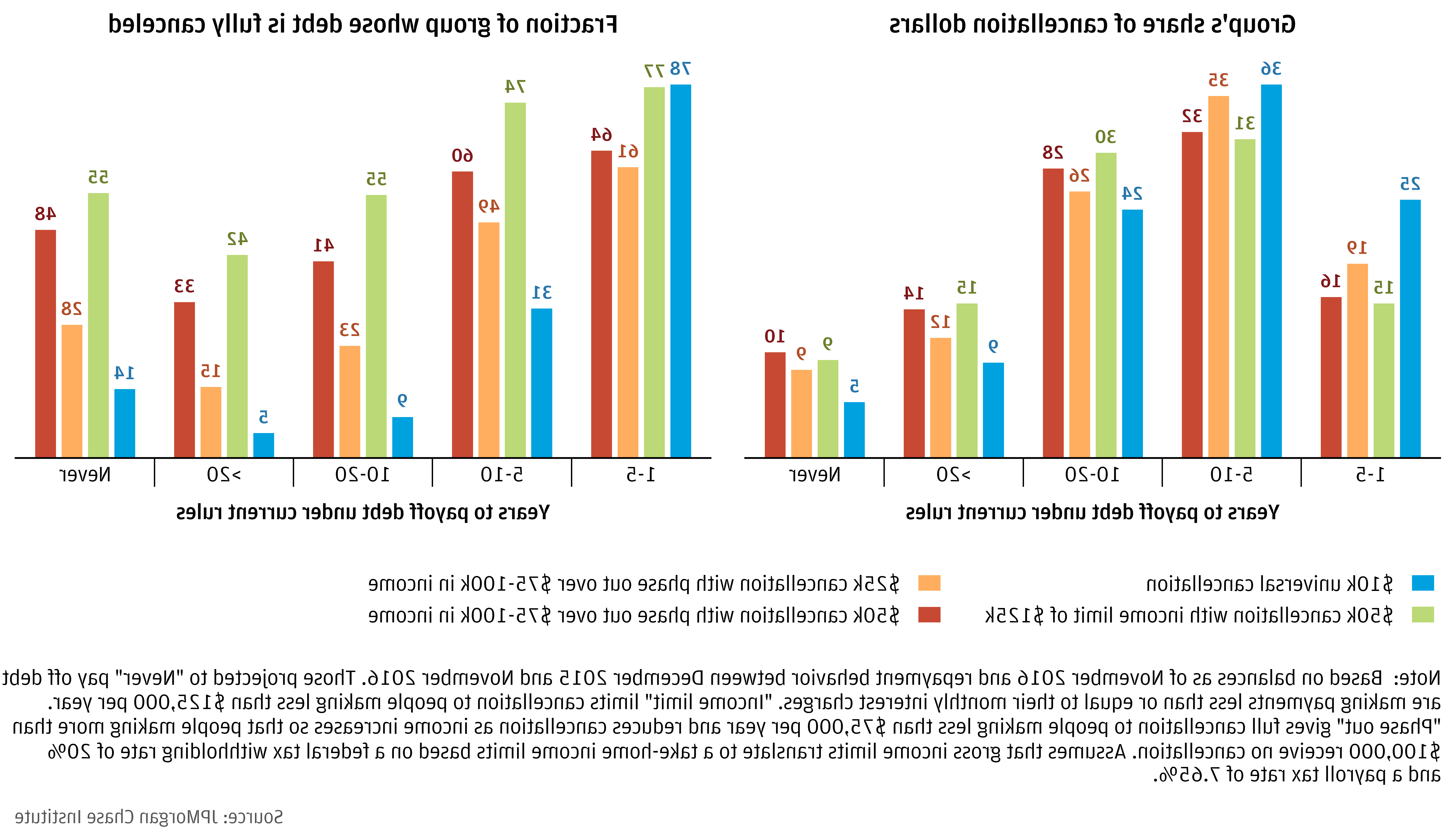

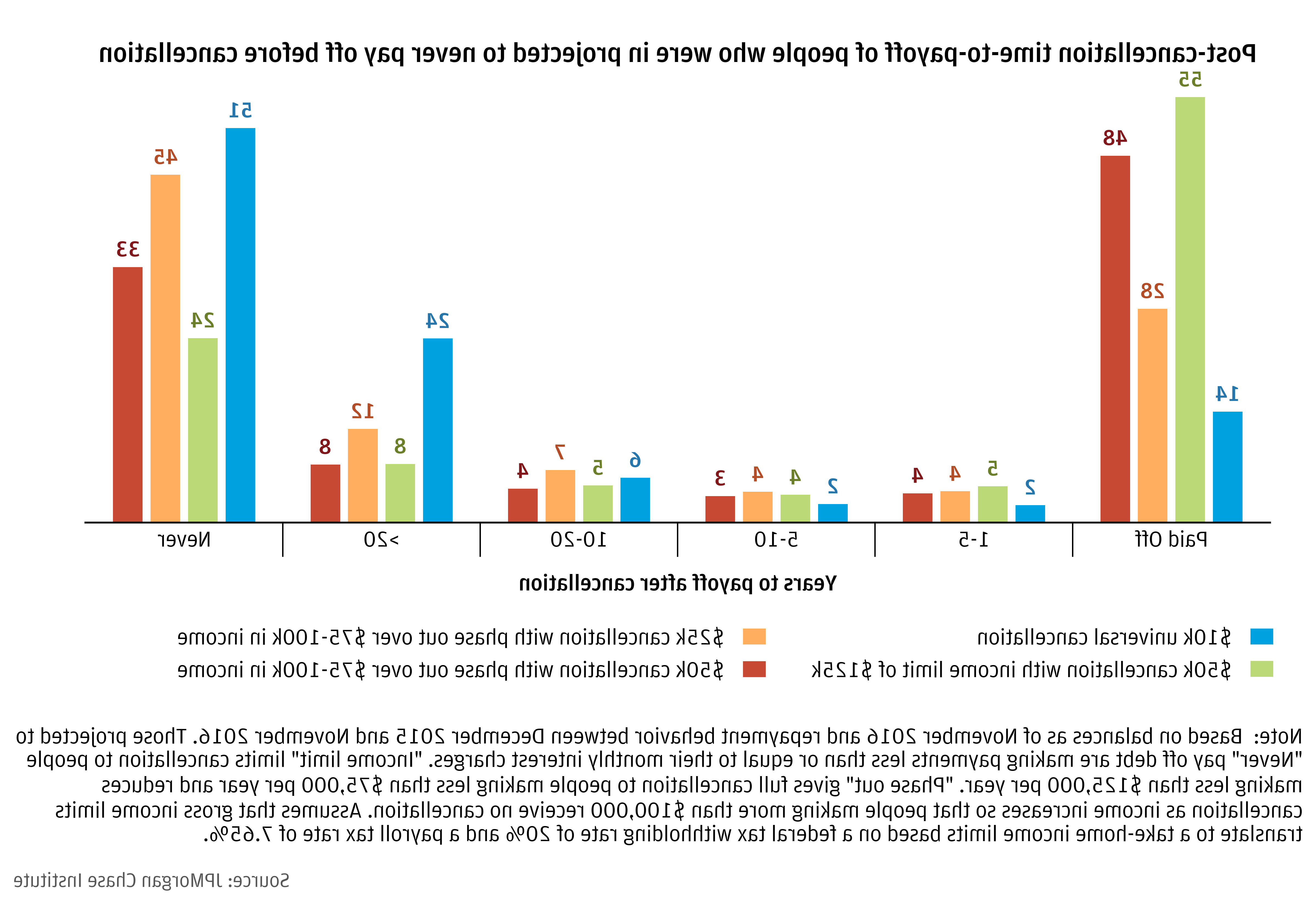

按收入来检查福利的份额,可以让我们了解每种假设情景的累进性,以及最需要救济的人得到了多少救济. 另一种评估情景针对性的方法是检查即将偿还债务的人与多年无法偿还债务的人得到了多少宽恕, 如果有的话. 图4类似于图2, 但这里没有显示收入抵消的分布, 它显示了在现行规定下,取消对人们的影响是如何基于他们预计的偿还债务的时间.9 我们应该注意的是,在我们的样本期间,任何延期或延期交易的借款人都不包括在任何支付时间分析中. 这些借款人中的大多数都没有偿还贷款, putting them in the “never” pay off category; 然而, 延期的主要原因是借款人仍在学校或已返回学校,不需要付款, 将这些借款人纳入分析将会增加“从不”类别的人数.

图4的左面板显示了无条件的10美元,000年取消, 所有取消款项的51%将支付给那些预计在10年内还清的人(注意,10年是没有再融资的借款人的标准还款期限)。, 而9%的人需要20年以上的时间. 5%给那些“永远不会”还清贷款的人,因为他们每月支付的利息低于他们的月利息. 在一般情况下, 提高取消上限,将更大比例的取消资金投入到长期支付类别中. 这主要是由于接近还款的人的余额较小.10 同样,更严格的收入上限也不会显著改变收入分配. 这些模式的例外是那些预计永远不会有回报的人, 其中47%的人没有偿还任何贷款.

图4:在现行规则下,取消收益按借款人预计偿还债务的时间分配

图4的右面板显示了每个偿还组的债务完全免除的比例,模式再次反映了这样一个事实,即较短的偿还期限与较小的余额相关. “从不”类别中获得完全宽恕的人的比例特别令人感兴趣,因为这一群体中近一半的人没有偿还债务. 图5采用了“从来没有”组,并计算了他们在取消债务后偿还债务的新预计时间, 假设他们继续之前的还款行为. 图中显示,这一群体中的大多数人要么得到了完全的原谅,要么仍然处于“从未回报”的类别中. 这表明,许多预计永远无法还清贷款的人正面临困境, 包括可能参加一个收入驱动的还款计划, 这导致他们根本不用支付学生贷款. 因此,除非宽恕完全取消他们的贷款,否则他们仍然处于债务陷阱中.

图5:对于先前预计永远不会偿还债务的借款人,取消贷款后的预计偿还时间

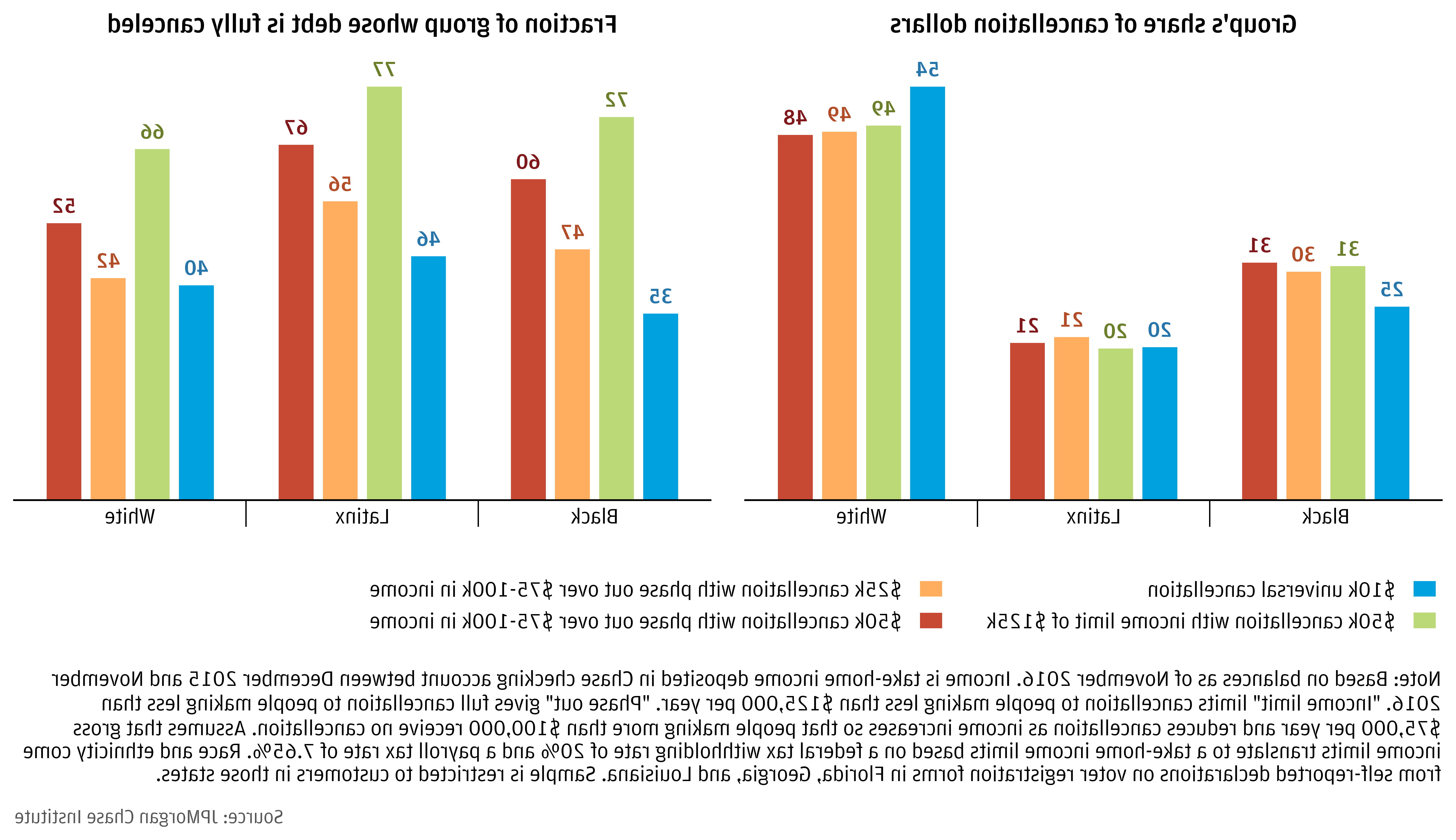

图6的左面板显示了按种族划分的取消金额的分布,右面板显示了每个群体完全取消债务的比例.11 这四种情况都相对相似, 没有选择将更多的取消美元从一个组推到另一个组. 图6中两个面板的模式都是由学生债务在种族群体之间和内部的分布所驱动的, 如图7所示.

图6:按种族分配的取消收益

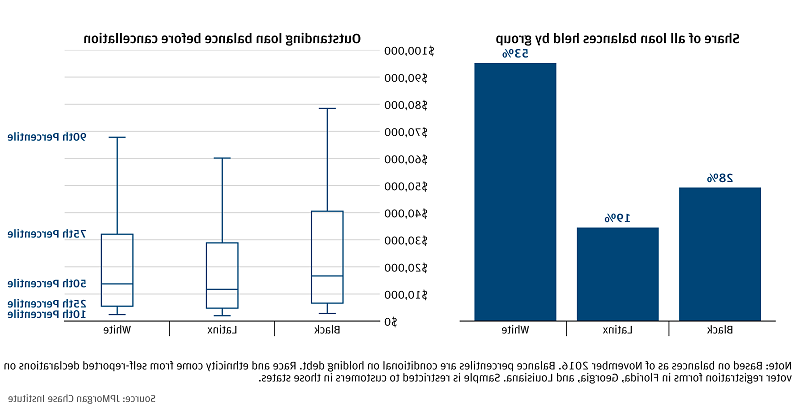

图7的左面板显示了未偿余额在黑色的中的分布情况, Latinx, 和白色。借款人,并在很大程度上反映了图6左面板中的模式. 图7的右面板显示了余额的分布 在 这表明,尽管黑人借款人的收入往往低于白人借款人, 他们也往往有更高的余额. 值得注意的是, 然而, 黑人和白人借款人之间的高余额可能有不同的原因. 黑人借款人更有可能为一个特定的学位借更多的钱, 很大程度上是由于较低的家族财富(Nam等). 2015; 法雷尔 et al. 2020); 白色。 borrowers are more likely to attend more schooling, 尤其是研究生院和专业学校. 此外, 黑人借款人的家庭财富较低也会导致更糟糕的还款结果, 甚至有条件的收入(法雷尔), 格雷格, and 沙利文 2020). 这些动态意味着学生债务取消计划, 至少这里考虑的那些, 可能无法有效缩小种族贫富差距. 然而, 这里没有考虑政策杠杆, 比如利息减免或者使研究生院的债务不符合减免的条件, 可能比单独的收入目标更有效.

图7:按种族划分的取消前学生债务余额

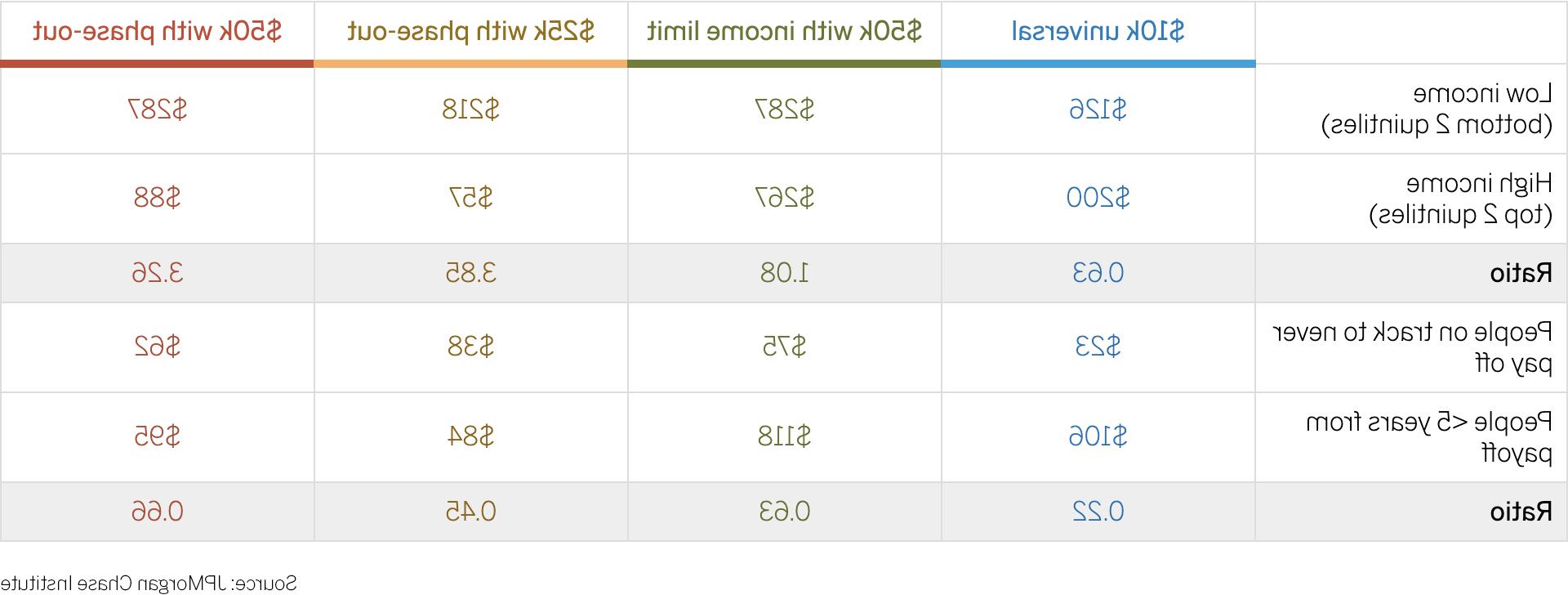

结合每个取消选项的总成本(图1)和分配结果(图2和图4), 我们可以看到低收入和高收入借款人以及陷入债务陷阱的人与即将偿还债务而不取消债务的人之间的债务取消数量. 表1显示了在每种取消方案下,每个组收到的金额. 例如, 第一列的第一行显示,低收入借款人(收入最低的两个五分之一)在普遍的10美元政策下获得了1260亿美元的债务减免,000年计划. 下面的单元格显示,高收入借款人(收入前五分之二的人)在10美元下获得了2000亿美元,000年计划. 第三行是第一行除以第二行,可以解释为低收入借款人每获得一美元的宽免,就能获得多少美元的宽免. 0的比值.第一栏中的62表示低收入借款人得到0美元.高收入借款人每收到1美元,62美元. 这是相对较低的, 例如, 25美元,000计划(第3栏), 谁能给低收入借款人3美元.每1美元给予高收入借款人85美元. 还要注意的是,这两种50美元,000个计划对低收入借款人给予相同数额的宽免(2870亿美元),因为这两个计划的收入限制对低收入借款人都没有约束力. 然而, 50美元,000计划更积极地逐步取消,给高收入借款人的钱明显减少, 降低取消的总成本,增加累进性.

表1的下半部分根据借款人偿还债务的时间而不是收入重复了这一练习. 回想一下,免除那些预计永远不会还清债务的人的债务(第四行), 尤其是那些零还款的人, 可能会降低政府的成本,因为这些债务可能永远无法收回. 相反, 通过按期付款来免除即将偿还债务的人的债务,对政府来说成本很高,因为这些债务很可能被偿还

表1:给定群体在每种情况下获得的宽恕总额(以十亿计)

1. 针对低收入家庭的学生贷款减免增加了这种减免的累进性. 取消方案针对收入低于75美元的家庭,000美元(逐步降至100美元),1万美元)直接将更多的减免美元拨给低收入借款人. 例如, 一个取消25美元的程序,对于收入低于75美元的借贷者,可免除5万美元的债务,000美元(逐步降至100美元),1万美元可以抵销的债务总额相当于通用的10美元,000年取消, 但处于收入分配底部40%的借款人获得的贷款几乎是前者的两倍.

2. 收入目标显著降低了取消的成本. A $50,对于收入低于125美元的人,可取消5万美元,000美元将取消大约7860亿美元的债务. 将这一收入限制改为在75美元之间逐步取消,000元及100元,收入减少仅抵消6060亿美元, 减价百分之二十三, 并且不会影响低收入借款人获得的宽免金额. 类似的, 从通用的10美元开始,计划逐步取消25美元,000计划保持总体成本不变,同时减少了向按期偿还贷款的人提供的资金,增加了向那些不太可能偿还贷款的人提供的资金.

3. 除了收入之外,额外的目标标准也可以帮助将更多的全部宽恕引向那些最需要的人. 而收入目标的性质将使取消更具进步性, 教育部可能无法获得借款人的收入信息,除了那些参加了收入驱动还款计划的人. 收入目标将要求政府核实借款人的收入或修改法律,以获取其他政府数据, 比如美国国税局的数据. 根据FAFSA在发起时记录的家庭收入来确定贷款减免的目标,可以代表长期的家庭财富和借款人的偿还能力以及他们在偿还时可能获得的帮助. 法雷尔、格雷格和沙利文(2020) 有文件显示,有学生贷款的人中,有40%的人正在偿还别人的债务.

另外, 针对大学生债务的贷款减免或任何应计利息的减免可以减轻那些面临还款困难的人的债务负担. 在我们的样本中, 大约五分之一的借款人背负着应计利息, 这表明,拖欠利息可能是当前学生债务余额的重要组成部分.12

4. 以收入为目标的宽恕本身不太可能显著影响种族贫富差距. 与白人借款人相比,黑人借款人的学生债务余额高得不成比例,而这些群体中出现巨额债务的原因截然不同. 流动余额是由原始债务的数额和偿还的速度决定的. 由于法雷尔等人记录的家庭财富差异. (2020)等, 黑人借款人的原始债务更高,偿还速度更慢, 即使对高收入借款人也是如此(法雷尔), 格雷格, and 沙利文 2020). 这意味着更激进的收入目标不会显著改变取消美元的份额.

5. 如果人们相信未来会有债务取消,那么债务取消可能会产生道德风险问题. 如果人们相信债务在未来可以被免除, 他们今天可能会改变自己的行为, 借更多的债,或者以更慢的速度偿还当前债务. 有硬性收入限制的政策也可能促使人们适应这种限制——这种限制可能产生减少工作或以其他方式减少报告收入的边际激励. 然而, 根据已经提交的税务文件一次性注销可以减少这些问题, 只要政府能说服公众,取消是一次性行动. 然而, 如果取消债务不同时减少导致债务积累的持续的经济压力, “一次性”取消的说法不太可信, 增加道德风险问题的可能性.

6. 一次性学生贷款减免解决了今天的学生贷款债务存量,但对减少明天累积的债务没有任何作用. 如上所述, 即使在最慷慨的取消方案中, 学生贷款债务总额将超过9000亿美元, 与2012年的水平大致相当. 任何导致当前学生债务存量的经济力量, 比如增加学费和增加低收入家庭的入学率, 会继续推动未来的学生积累债务吗. 如果不解决这些潜在的力量,任何缓解学生压力的长期解决方案都是不完整的.

阿米尔,伊兰,杰瑞德·特斯洛,还有克里斯托弗·博德斯. 2020. 《12bet官网》. http://www.measureone.com/industry-report

凯瑟琳,西尔万和君士坦丁·扬内利斯. 2020. 《12bet官网》.NBER工作文件#28175. http://www.国家经济RESEARCH局.org/papers/w28175

教育部. 2021. “联邦学生贷款组合.“http://studentaid.gov /数据中心/学生/组合

法雷尔、戴安娜、菲奥娜·格雷格和丹尼尔·M. 沙利文. 2020. “学生贷款债务:谁来偿还??12bet官方研究所.追逐 http://eo22our8.daxiaohai.net/institute/research/household-debt/student-loan-debt.

法雷尔、戴安娜、菲奥娜·格雷格、克里斯·惠特、马克斯·里伯斯金、彼得·加农、达蒙·琼斯和帕斯卡尔·诺埃尔. 2020. 《12bet官网:大数据证据》.12bet官方研究所. http://institute.daxiaohai.net/institute/research/household-income-spending/report-racial-gaps-in-financial-outcomes

Nam, Yunju, Darrick Hamilton, William Darity Jr,和Anne Price. 2015. “靴子是给黑人孩子的:种族, 财富, 以及代际转移对成人成就的影响.奥克兰,加州:社区经济发展洞察中心.

我们感谢我们的研究团队, 特别是Bernard Ho和Malu Menon,感谢他们的辛勤工作和对这项研究的贡献. 此外,我们感谢Anna Garnitz和Sruthi Rao的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程, 并感谢他们对每个和所有版本的贡献.

我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 企业责任主管, 希瑟Higginbottom, JPMC主席 政策Center, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.